「住宅ローン」借り方によって返済額に大きな差が…

■「物件価格」だけでなく「購入時の諸費用」も注意して!

不動産の購入時は物件選択や価格の検討で手いっぱいになってしまい、住宅ローンなどの細かい費用は不動産会社にすべてお任せという購入者が大半です。

新品のキッチンなどの設備やピカピカのフローリングを見てしまうと、冷静な判断ができなくなってしまうのが原因の一つと考えられます。

特に、ゴリゴリな社風の不動産会社の営業マンは購入検討者を急がせ、後々の細かい費用についてはあまり説明をせずに契約の調印を迫るようなこともありますので注意が必要です。

■余計に何十万円も払っている人もいる

(写真はイメージです/PIXTA)

現状だと住宅ローンは、金融機関や商品タイプにより年利で0.4%~1.3%まで金利の幅があります。しかし、購入物件の担保評価や購入者の信用度により適用される金利などの条件が異なるため、一般の購入検討者がネットで調べても比較ができないという特性があります。

怖い一例があります。他の仲介会社で不動産を購入されたお客様ですが、その仲介会社で十分な説明を受けずに、すすめられた銀行で住宅ローンを組み売買契約をしていました。そのお客様は5,950万円の都内マンションをフルローンで購入しており、よくよく調べてみると、35年間に金利だけで800万円も支払うことに気づいてしまったのです。「もっといい条件の銀行があったのでは…」と後悔の日々を送っているとのことでした。

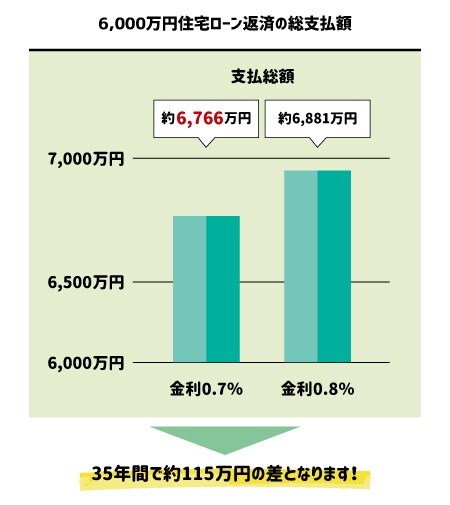

住宅ローンの金利が0.1%違うと、6,000万円を35年間で返済する場合、総支払額の差はなんと約115万円となります。

不動産の購入後、住宅ローンは「返済」をするだけの商品です。なので、トータルの支払い金額の差は自身の資産を守るうえで気を付けなければいけません。