富裕層の資産管理を助言する「プライベート・バンク」

ヘッジファンド業界を育ててきた主要投資家のひとつがスイスを中心とするプライベート・バンクである。

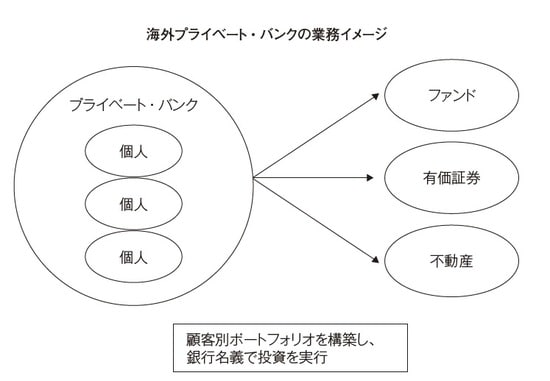

プライベート・バンクの定義は日本では定まっていないが、簡単にいうと、富裕個人層と個人的な信頼関係を深め、長期的なリレーションシップを構築した金融専門家が提供する、資産管理・ポートフォリオ管理サービスである。原則として預金や融資業務は行わないため、そのサービス内容は、日本でいう銀行よりも投資顧問会社に近い。

大口顧客に対して慇懃無礼(いんぎんぶれい)に対応し、プライバシーを厳守するだけならば、プライベート・バンカーにはさしたる専門性も要求されない。プライベート・バンカーの最も重要なノウハウは資産管理であり、資産配分役(アセット・アロケーター)だ。

個別の有価証券への配分も助言するが、多くは投信やヘッジファンドなどのポートフォリオを提案する形態だ。

いずれにせよ、元本保全を最優先しつつ、安定的な絶対リターンを追求する上で、ヘッジファンドが多用されているのは事実である。プライベート・バンカーは、投資家の運用ニーズに合ったヘッジファンドを選択し、ポートフォリオを構築して、フォローを行っていく。

わが国の金融機関では、商品開発部門が投信を商品化すると、営業部隊が販売するというのが一般的なスタイルだが、プライベート・バンクにはそうした縦の指揮命令系統はない。それぞれのプライベート・バンカーが、それぞれの判断で、自分の顧客のポートフォリオを構築していくのである。

プライベート・バンカーは、市場での運用業務よりも、顧客に対するサービスに力を注ぐ。したがって、日々市場の動きをみることはできないので、元本保全と安定した絶対リターンを顧客にもたらしてくれるであろうヘッジファンド・マネジャーに、運用を委託するのである。

また、米国の機関投資家の多くが定量的なノウハウを多用するアプローチを好むのに対して、欧州系のプライベート・バンカーは豊富な経験に基づく定性的な評価を重視する傾向がある。その結果、トラックレコードのない新興マネジャーに対するシード資金の提供者として、ヘッジファンドを育てる貴重な役割を果たしてきた。

プライベート・バンクは、ヘッジファンド業界にとって重要な投資家層ということができる。