運用資産残高に応じて徴収される「管理報酬」は経費

(※写真はイメージです/PIXTA)

まず、伝統的投資と同様に、運用資産残高に基づいて徴収されるのが管理報酬(マネジメント・フィー)である。契約資産残高(NAV=ネット・アセット・バリュー)に対して、1~2%に設定されるのが一般的で、通常は運用会社経営の経常経費に当てられる。

注意を要するのは、この管理報酬とは別に、アドミニストレーターやトラスティー、カストディアン、法律事務所や監査法人に対する実費が支払われるということである。こうした経費は、ファンドの直接経費として支出される。

マネジャーの立場からは、この管理報酬で必要最低限の会社経費をまかなうことができれば、事業経営は安定する。

「成功報酬」は運用益に対して何%徴収される?

伝統的投資と異質なのが運用成果に対する報酬として徴収されるのが成功報酬(パフォーマンス・フィー)であり、これがヘッジファンド・マネジャーの大きなインセンティブとなる。インセンティブ・フィーと呼ばれることもある。

一般的には、定められた一定期間(1年単位が標準的)に計上された運用益(NAV増価分)に対して10~20%が徴収される。

この体系は、ヘッジファンドの創始者であるA・W・ジョーンズが初めて導入したものとされているが、正確には、1930年代にバリュー投資の父ベン・グラハムが成功報酬を利用していたことも知られている。

個人富裕層を中心とする従来のヘッジファンド投資家は、有能な運用者固有のスキルと良好なパフォーマンスの対価として、投資家の利益とも一致するインセンティブに裏打ちされたこの体系を広く支持してきたのである。

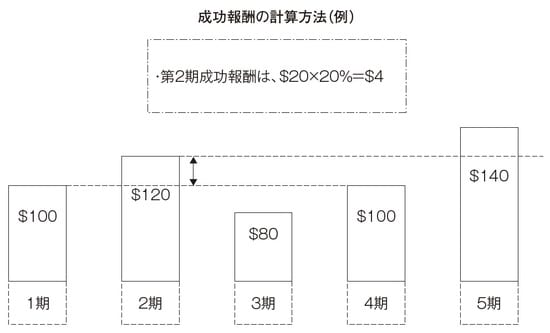

続いて、成功報酬の計算方法について解説する。