絶対リターンを志向してヘッジファンド投資を本格化

わが国において、オルタナティブ投資が本格的に利用され始めたのは2001年以降である。それまでは、大手銀行や総合商社・一部ノンバンクが1990年代に自己勘定投資の一環として手がけてはいたものの、1998年のLTCM破綻で一時的に手控えられた。

しかし、資金需要の低迷による貸出業務の不振と低金利環境に悩む保険会社・地方銀行などの金融機関が、絶対リターンを志向してヘッジファンド投資を本格化した。

金融機関のALM上、貸出需要が落ち込む景気低迷期に収益をカバーするのは通常は債券だが、ゼロ金利時代突入によって債券運用利回りも大きく低下したことから、代替的な収益源を持つことが課題となったのである。

多くの金融機関は仕組債や証券化商品などとともに、絶対リターン型運用の外部委託としてヘッジファンド(とくにファンド・オブ・ファンズ)にも向かったのである(参照:『分散効果が増大する「ファンド・オブ・ファンズ」の長所短所』)。

2000年から3年間連続して日本株が大幅なマイナスリターンを計上するにおよび、2003年以降、βを抑制する狙いからヘッジファンド投資を採用する年金基金が急増した2000年以降導入された退職給付年金会計と時価会計の影響から、代行返上や基金の解散、キャッシュバランスプランへの移行などが相次ぎ、年金基金の契約資産が減少する中で、オルタナティブ投資は例外的に配分額が増加した資産クラスとなった。

年金基金にとって最大のニーズは、ポートフォリオの分散効果によるリスク・リターンの改善である。したがって、ヘッジファンドをリスク性の高い資産と認識して高リターンを狙って投資するのではなく、他の伝統的資産にヘッジファンドをミックスすることによってポートフォリオとしてのリスク軽減を図ることが主たる目的であった。

しかし、急増したタイミングからみても明らかなように、金融機関同様に絶対リターンを志向する資産クラスである点が、株式市場の下落リスクに悩まされてきた年金基金にとっても重要なポイントであったことは明らかである。

1990年代に一世を風靡したリスク・リターンの最適化手法によるアセット・アロケーションは、純粋に市場リスク(β)に依存するインデックス運用・パッシブ運用の急成長を促したが、2000年のITバブル崩壊を機に、ディスインフレ環境で有効なリターンを創出できないことが明らかになった結果、絶対リターン型戦略へのシフトが本格化したのである。

こうした背景もあり、わが国機関投資家の場合、オルタナティブ投資におけるヘッジファンドの比重が高いことが大きな特徴である。

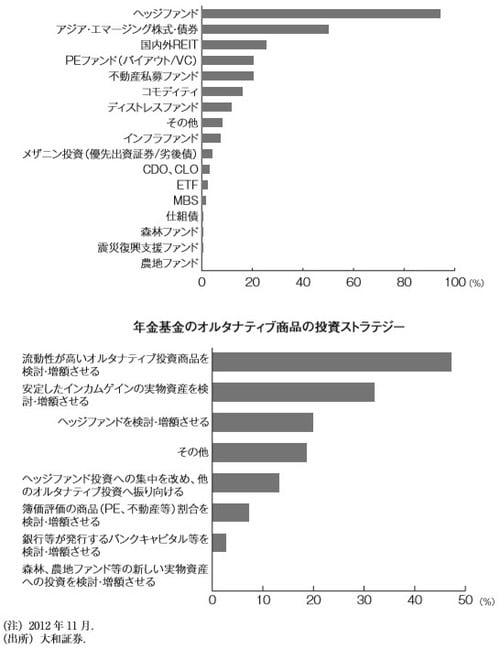

しかし、2006年頃から、バーゼルⅡなどの影響もあって、地域金融機関はヘッジファンド投資を縮小する。その傍ら、ヘッジファンド投資を積極的に積み増したのが年金基金だったが、2007〜2008年の金融危機を機に、従来のファンド・オブ・ファンズ投資からシングルファンド投資に向かっているとみられる。【図表1】にみるとおり、国内年金基金のヘッジファンドへの期待はいまも非常に大きい。

実物資産投資の一環であるREITやいわゆる仕組商品・証券化商品などと異なり、ヘッジファンド投資は運用の外部委託である。ヘッジファンドを金融商品と考えるのは適切でない。

CDOや仕組債などをオルタナティブと呼ぶのを耳にすることがあるが、これらは満期のある単品の金融商品である。ヘッジファンドに代表されるオルタナティブ投資の本質を理解するうえで、この相違は非常に重要であることを指摘しておく。