【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

中国全人代:昨年は設定を見送った経済成長率目標を21年は6%以上に設定

中国で第13期全国人民代表大会(全人代、国会に相当)第4回大会が2021年3月5日開幕しました。昨年は設定が見送られたGDP(国内総生産)成長率目標を21年については6%以上に設定しました(図表1参照)。

出所:ブルームバーグ、各種報道等を参考にピクテ投信投資顧問作成

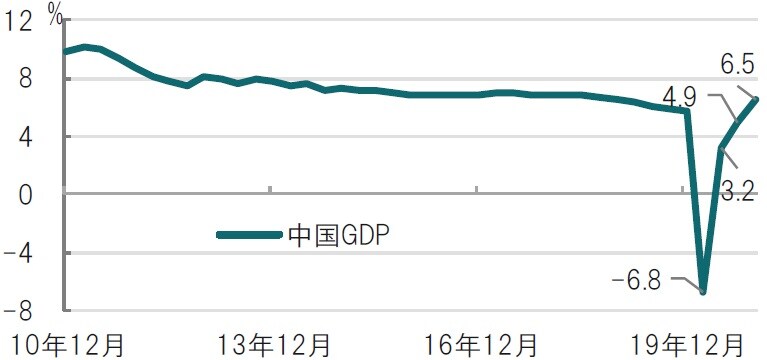

中国の20年通期の成長率は2.3%となりましたが、市場では21年の経済長率を8%以上と見込む声が大半となっています(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:全人代、経済成長率目標、6%以上、雇用

中国全人代で注目を集めるその年の成長率目標が今年は6%以上となりました。国際通貨基金(IMF)などの国際機関や市場の予想が8%以上の成長を見込んでいたことから保守的な数字という印象もあります。しかし、この違いが示すのは目標設定と成長予想の違いであり、他の経済目標を見渡すと、経済運営には正常化への意識が見え隠れしているように思われます。

まず、過去に全人代で示された成長率目標を振り返ると2010年は「8%前後」が示され、15年には「7%前後」、新型コロナウイルス感染が拡大する前の19年は「6.0%~6.5%」が採用されました。

中国は過去、安定成長、もしくは成長の主役を投資から消費へと構造転換を進める過程で成長率目標をゆっくりと引き下げてきました。21年の成長予想に比べると低いと感じる目標も、実質的にはコロナ前に正常化を目指していた19年と同じ水準に戻しただけともいえそうです。

ただ、当たり前の話ですが中国当局も中国の21年の成長率が高いことは承知しているでしょう。もっとも、成長の中身を考えてみると、上昇要因の中には20年の低成長の反動や、2月の貿易統計で輸出が前年比60%を超えるなど特需ともいえる動きが含まれたようです。IMFが1月に公表した世界経済見通しで22年の中国の成長率予想を確認すると5.6%が予想されています。コロナのような大きな経済ショックが起きたときの不安定な成長率予想をベースに「目標」の大幅な見直しを回避したかったことが想定されます。

次に、地域によってコロナの影響度合いが違うこともあり、成長率見通しにバラツキがあることも目標を低くした要因かもしれません。地方政府が公表したGDP予想を見ると6.0%程度を想定するところが多く見られます。目標がノルマになってしまうと、財政、債務を拡大させて数字を作る懸念もあるだけに、過剰債務削減を目指していたコロナ前の水準を意識したようにも見られます。

成長率だけでなく、1100万人とした新規雇用者数や、失業率も19年と同水準です。消費主導経済による正常化への回帰が見え隠れする経済目標と見ています。

しかし、財政赤字対GDP比率は、昨年の3.6%超から3.2%へと縮小させてはいますが(図表1参照)、市場予想(3.0%)を上回りました。財政の崖のように経済政策運営を急速に変えることはしない、ということだけなのかもしれません。一方で、中国はワクチン接種は遅れているなど、感染収束は早かったものの、経済成長に課題は残されているのかもしれません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国全人代の成長目標が控えめな理由を考える』を参照)。

(2021年3月9日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策