【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

米ISM製造業景況指数:市場予想を上回る回復を示すも、サプライチェーンに不安

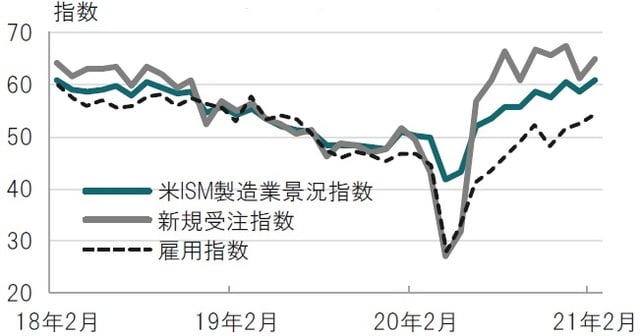

米サプライマネジメント協会(ISM)が2021年3月1日に発表した2月の米ISM製造業景況指数は60.8となり、市場予想(58.9)、前月(58.7)を上回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

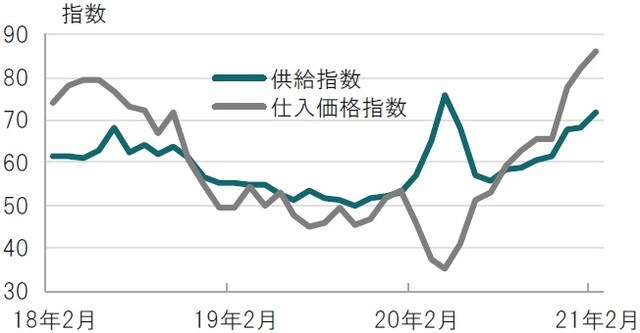

内訳では、新規受注が64.8、生産が63.2、雇用が54.4と主要項目すべてが前月を上回りました。一方でサプライチェーンの遅れを示す供給指数は72.0とさらに上昇しました(図表2参照)。新型コロナウイルス感染拡大を受けた供給サイドの混乱が仕入価格指数を86.0と2008年7月以来の高水準に押し上げました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:ISM製造業景況指数、物流、人手不足、支援

2月の米ISM製造業景況指数は、レベルとしては3年ぶりの高水準となりました。先行性のある新規受注、生産、遅れ気味(数値が低かった)の雇用が揃って改善を示し米国経済の底堅さが示されました。ただ、部品不足が逆風となる中、原材料コストの指数のPMIや物流の遅れなど不安材料も見られます。

国際通貨基金(IMF)などが米国の経済成長率見通しを相次いで上方修正しています。ピクテも21年の米国成長率は6%台の可能性もあると見ています。成長率を上方修正した主な要因に共通するのは追加経済対策による消費の底上げと、ワクチン接種の進展などを背景とした新型コロナウイルスの感染抑制期待です。

一方、2月の米ISM製造業景況指数を見る限り、設備投資を含め生産活動も米国景気を支えてきた要因であると共に、今後の伸びを考えれば、当面の成長要因としての役割が期待されます。

生産活動が活況なのは、新型コロナウイルスの懸念が低下し、ビジネスが改善する中残されていた仕事(受注残)の対応に追われている模様で、受注残指数は64.0と前月の59.7、昨年8月の54.6からじりじり上がり続けているからです。ビジネス再開に伴い、過去の受注の消化に四苦八苦している印象です。

この背景のひとつは、雇用指数の回復スピードの遅さが示すように人的投資に慎重であったことが考えられます。

なお、景気過熱による物流の遅れを反映する供給指数は現局面では半導体不足や、2月の寒波を受けて72.0と上昇しています。半導体不足は半導体需要の裏返しですが、寒波による遅れは割り引いて考える必要もあります。

ISMの調査では回答者からの生の声も紹介しています。一部の声に過ぎないという制約はありますが、多くの意見として好調な受注見通しと、人手不足や物流への不安が述べられています。この不安の背景は米国のビジネスが回復の軌道にあることの裏返しとも思われます。

米国内でもサービス業は製造業ほど堅調でなく、期限切れとなる失業給付の特例措置など追加財政支援は必要です。ただ現在検討されている1.9兆ドル規模の対応は全て必要なのか、金融当局の本音を探る必要があると見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2月のISM製造業景況指数、不安は物流ぐらい』を参照)。

(2021年3月2日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策