65歳の1か月前に退職をすると数十万円の得になる?

65歳以上の「在職老齢年金」のしくみ

65歳以上からは月額47万円になるので、この金額に該当する人は、かなりの高所得者であり、人数的には少ないと思います。

このカットされた年金はどうなるかというと、繰下げもできませんから、消えてなくなります。

なんだか損をしている気分ですね。なかには、年金をカットされるのがイヤだからと、働くのをセーブする人もいます。しかし、それは逆に損をすることにつながります。たしかに年金は停止や減額になりますが、厚生年金を支払っているのですから、そのぶん、将来の年金の受給額が増えていきます。

「損して得とれ」といいますが、65歳までの年金額は減ったとしても、受給するようになってからは金額が多くなった年金が一生涯続きます。また、セーブして働いてしまうと給与が下がってしまい、家計も苦しくなって、老後資金にも影響しかねません。

朗報もあります。2022年4月から、65歳未満の上限28万円が47万円に引き上げられます。これによって年金をカットされる対象者がグッと減ります。ただし、この引き上げの恩恵を受ける人は少ないので、該当者はラッキーといえますね。

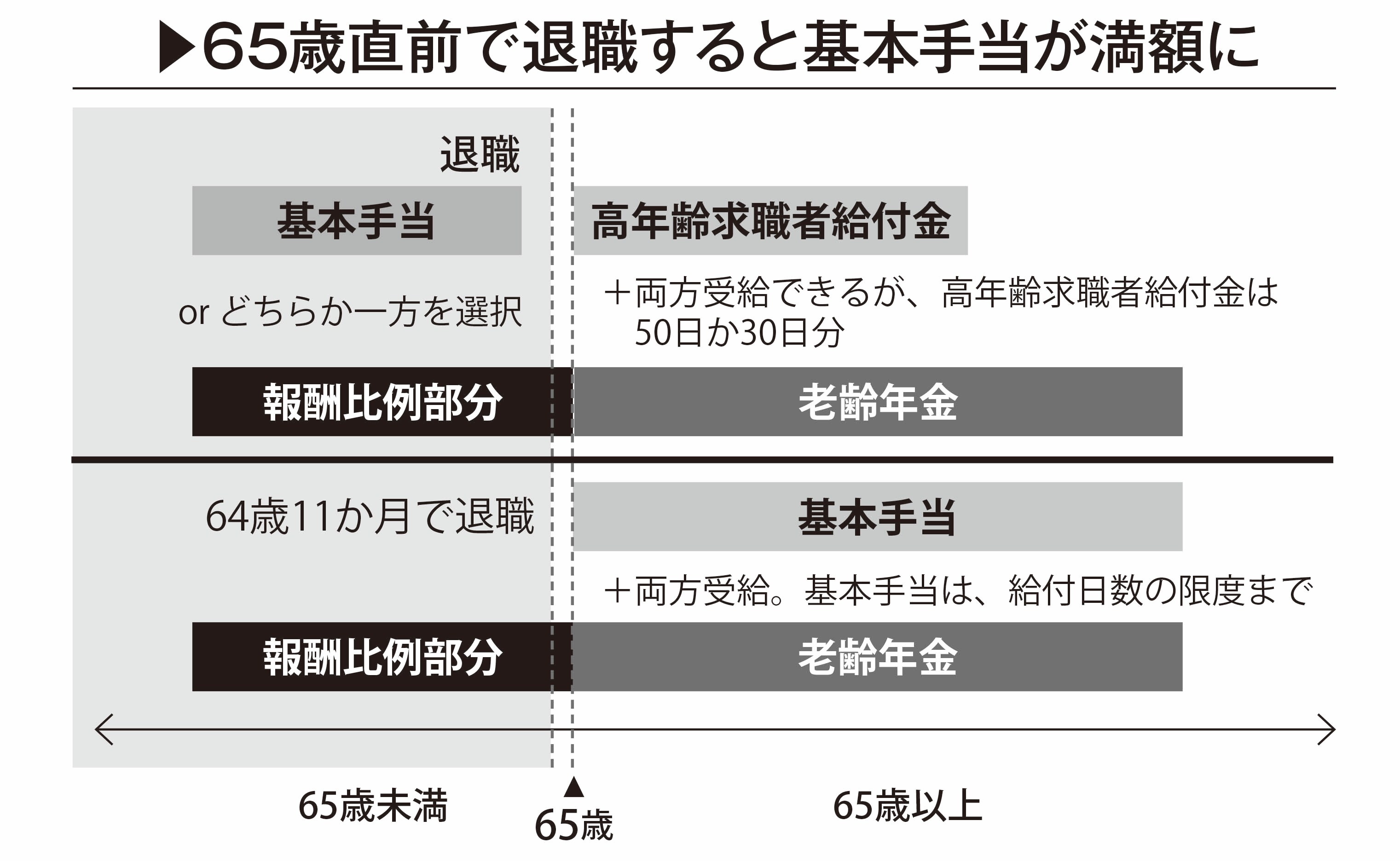

退職のベストタイミングは65歳ではなく「64歳11か月」!

65歳で定年退職の人、再雇用で65歳まで働いてきたけれど、その再雇用もじき終わりになる。でも、もう少し働きたい……と考えているあなた。

「65歳で退職をすると損になります!」

えっ、と驚くかもしれませんが、本当です。

65歳の1か月前に退職をすると、数十万円の得になる可能性があります。

なぜ、このタイミングが得になるのかというと、65歳を境に失業給付の制度が変わるからです。

失業給付(基本手当)は、失業中の生活を心配することなく、新しい仕事を探して1日も早く再就職をしてもらうための給付金です。

この制度は65歳未満と65歳以上では、大きく違ってくるのです。65歳未満に退職した場合は、「基本手当」が支給されます。65歳以降に退職をすると「高年齢求職者給付」に変わります。

ちなみに、雇用保険の基本手当と65歳前の特別支給の老齢厚生年金の両方を受け取ることはできません。

「基本手当」と「高年齢求職者給付」の違いを見てみましょう。

「基本手当」の給付額は、賞与を除く退職前6か月の合計を180日で割った金額のおよそ50〜80%(60歳〜64歳については45〜80%)です。

給付日数は、離職理由と勤続年数で変わってきますが、最大で150日です。

いっぽう、「高年齢求職者給付」とは、65歳を過ぎた人のための失業給付です。給付日数は最大で50日です。どのくらい違うのかを比べてみましょう。

基本手当の場合、20年以上勤務したときは、給付日数は150日です。基本手当日額が5000円だとすると、給付金総額は75万円になります(5000円×150日=75万円)。

高年齢求職者給付は、1年以上勤務した場合は、給付日数は50日です(1年未満は30日)。同じく基本手当日額が5000円だとすると、給付金の総額は25万円になります(5000円×50日=25万円)。

65歳の前と後では、50万円の差がでます。

では、どうすればいいのかというと、65歳の1か月前に退職するのがベストです。

早すぎた場合、65歳までは基本手当と年金を併用で受け取ることができません。

また、できるだけ働いたほうが厚生年金も増えるので、65歳からの年金の受給額も増えます。

1か月前の退職になるので、退職理由は自己都合になります。自己都合だと2か月の給付制限があるため、基本手当は65歳になってからの支給開始になります。ということは、年金と基本手当の満額の両方を受け取ることができるわけです。

長尾 義弘

ファイナンシャルプランナー

AFP

日本年金学会会員

福岡 武彦

1株式会社ライフエレメンツ代表取締役

税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】