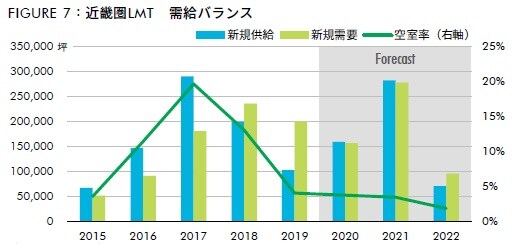

近畿圏は2021年に大量供給も、需要堅調で空室率低下

近畿圏LMT*2の空室率は、2020年Q4に3.7%程度に低下する見込みである。2017年の大量供給により需給バランスが大きく崩れたが、2018年以降は一棟借りを含む大型テナントの契約が相次いだ。2020年も16万坪の新規供給とほぼ同規模の新規需要となる見込みである。

*2 LMT:大型マルチテナント型物流施設(延床面積:近畿圏10,000坪以上)

2021年以降も、供給が需要を喚起する状態となりそうだ。2021年の新規供給は過去最大だった2017年(29万坪)に迫る28万坪だが、現時点で75%程度の面積でテナントが内定済みとみられる。

既存物件にまとまった空室がない一方で、大規模な配送センターを計画するテナントからのニーズは依然として強い。加えて、2022年の新規供給は10万坪に満たない規模のため、空室率は低下傾向をたどり、2022年には2%を下回ると予想する。

実質賃料は、空室率が急激に低下した2019年の年間上昇率7.9%には及ばないが、2020年も4%超となる見込み。今後の上昇率は若干抑制されるが、2022年まで年平均2%程度上昇、2022年Q4時点4,130円/坪を予想する。

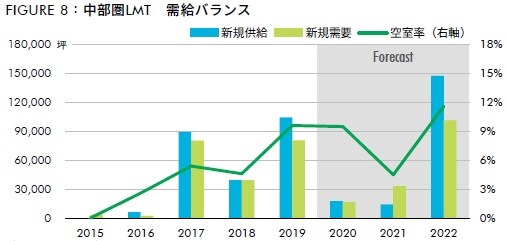

中部圏では大型の新規供給物件がテナントニーズを喚起

2020年の中部圏LMT*3の空室率は、2019年から微減の9.5%程度となる見込みである。大きな変化がなかった理由として、コロナ禍の影響でテナントがやや慎重に傾き、空室消化が進まなかったことが挙げられる。

*3 LMT:大型マルチテナント型物流施設(延床面積:中部圏5,000坪以上)

2021年の新規供給は1棟1.4万坪と引き続き低水準。だが、2022年は一転して過去最大の15万坪(6棟)が供給予定である。

中部圏のストック面積は2022年に1.4倍超に拡大する規模で(対2020年末比)、空室率の上昇は避けられない。2022年Q4の空室率は12%程度を予想する。

しかし、これら空室は徐々に消化が進むと予想される。というのも新規供給のなかには、中部圏では希少なランプウェイを付帯した大型の施設が複数含まれているからだ。こうした物件には、大規模な進出や再編などを目的としたテナントからの関心が集まっている。

そのような需要喚起が予想されるため、空室率は上昇するものの実質賃料は年平均1%超の上昇を見込み、2022年Q4時点で3,680円/坪を予想する。

関連記事:ジャパンメジャーレポート - 不動産マーケットアウトルック2021 2021年1月

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】