毎月5万円超の赤字「老後資金2000万円問題」の根拠

現在の一般的な厚生年金を受給している人たちの状態から、皆さんの老後生活を推測してみましょう。

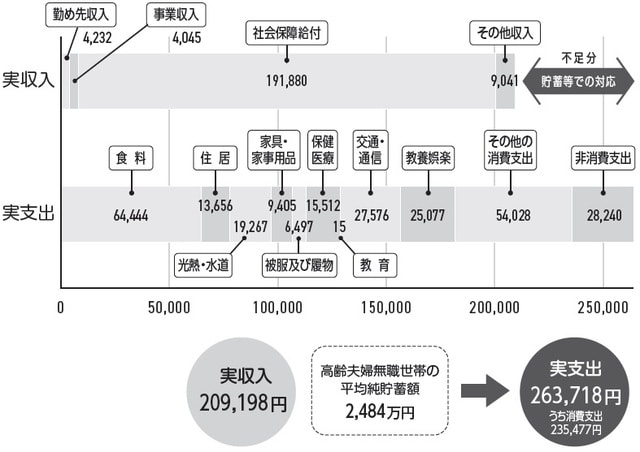

金融庁の第21回市場ワーキング・グループ(2019年6月)において厚生労働省が提出した資料を確認すると、2017年度の高齢夫婦無職世帯の毎月の平均支出額は26万3718円でした。

一方で年金受給額は19万1880円。その他の収入を合わせても20万9198円なので約5万5000円不足しています。要するに毎月の家計は赤字で、貯蓄などを切り崩して生活していることが分かります。

実はこれが2019年に世間を騒がせた「老後資金2000万円問題」の根拠となっています。同ワーキング・グループが公表した報告書『高齢社会における資産形成・管理』には、「夫婦で95歳まで生きたとすれば年金生活は30年。したがって、年金だけでは足りない金額を補い続けるとすると、5万5000円×12ヵ月×30年=約2000万円の貯蓄が必要である」といった内容が記されていたのです。

この「2000万円」という大きな金額に世間は衝撃を受けました。誰もが65歳の時点で2000万円も貯蓄できているわけではないからです。

人生安泰の職「地方公務員」でも圧倒的赤字

公務員には2000万円前後の退職金があります。しかしこの支給額は今後減る見込みです。さらに5万5000円という毎月の不足額は、あくまで平均値です。現役世代のときに平均以上の生活をしていた人は、定年を境として急に生活レベルを下げることは、かなりの苦痛ではないでしょうか。

ゆとりある生活を望むなら貯蓄はもっと必要です。老後のゆとりある生活に関しては、生命保険文化センターの『平成28年度生活保障に関する調査』が参考になります。この調査によると、ゆとりある老後に必要な生活費は毎月約35万円となっています。

高齢夫婦無職世帯の年金受給額を含む毎月の平均収入は約20万円ですから、ストレスなく生活するには、あと毎月約15万円必要ということになります。

その生活を30年続けると、15万円×12ヵ月×30年=5400万円。

仮に現状のままの金額で退職金を受け取れたとしても3000万円以上足りないことになります。

年金給付額は大幅減…今の30代が備えるべき老後資金額

不安要素はまだあります。年金受給額は今後間違いなく減っていくということです。これは公務員に限らず、日本全体の問題です。

厚生労働省の資料で日本の社会保障給付費の推移を確認すると、2000年では78兆4000億円でしたが、2010年には105兆4000億円、そして2020年(予算ベース)には126兆8000億円と急増を続けています。

これに対し、財源となる保険料は、まったく足りていません。財務省の資料によると2018年の予算ベースで70兆2000億円となっています。その穴埋めは国庫や地方財源からしている状態です。

今後も労働力人口の減少などにより、この支出と収入の差は、どんどん広がっていくでしょう。このままでは年金制度は破綻してしまいます。

そこで破綻することがないようにする仕組みが2004年に導入されました。それは「マクロ経済スライド」という仕組みで、簡単にいってしまうと、「今後、増税や経済状況の変化でインフレ率が上がっても年金給付額は上げない」というもの。要するに財源の範囲内になるように年金の給付額は切り下げる仕組みです。

これによって年金が1円ももらえない、ということはありません。しかしながらもらえる額は下がる可能性が非常に高いといえます。その証拠として厚生労働省は2014年に「30年後の年金給付額は、今より2割ほど低くしなければならない」と発表しています。

2割ということは月々約4万円です。そうなれば平均的な生活を想定しても月9万5000円足りないことになります。それが30年続くとなれば、9万5000円×12ヵ月×30年=3420万円。やはり、退職金だけでは足りません。

このような事実を踏まえると、現在30歳の公務員は、定年時に退職金にプラスして3000万円程度の資産があれば安心ではないでしょうか。

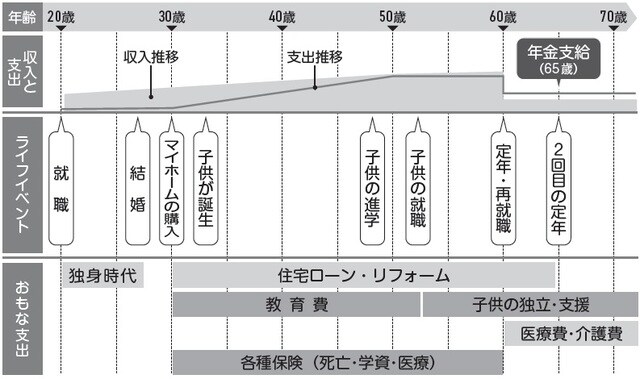

ところが多くの皆さんは、これから家庭を築くと同時に、クルマや住宅ローン、そして子どもの教育費と出費が増加していくはずです。そのような状況下で、年金生活が始まるまでの残り35年で3000万円の貯蓄ができるでしょうか。35年で3000万円ということは、年間約86万円。今は可能だとしても、家族が増えればどうなるか分かりません。

しかも、定年となる60歳から年金を受け取れる65歳までは無収入となります。この間に仮に月々30万円必要となれば、5年間で1800万円。退職金がほとんどなくなることになります。

そうならないために、公務員の定年を2030年度には65歳とする国家公務員法の改正法案が検討されていますが、安倍首相(当時)は国会で「役所先行の定年延長が理解を得られるかとの議論があるのは事実だ」と答弁し、政府と与党は廃案に向けた調整を始めています(2020年7月現在)。

仮に定年延長が実現しても、60歳を超えてからの給与は大幅に減額される見込みです。60歳から65歳までの生活が苦しくなることに変わりはないでしょう。

そのうえ政府は、定年を延長した場合、人事の停滞を避けるために60歳に達すると原則として管理職から外す「役職定年制」を取り入れるとしています。これは大きなモチベーションダウンにつながるのではないでしょうか。

とにかく期待していた公務員の年金受給額は、「3階建て制度から2階建て制度」に、さらに「マクロ経済スライドの導入」によってサラリーマン以上に減額されます。それゆえ若手の皆さんは、先輩たち以上に適切なライフプランを立てることが必要です。

いつ頃結婚し、子どもは何人くらいいて、進学はどこまで、住まいはどうする、クルマの買い替えは。このようなライフプランに沿った資産形成が豊かな老後の実現には必要不可欠なのです。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】