異常な「預金」信仰は、低すぎる金融リテラシーの現れ

「お金がお金を生む仕組みを理解し、実践する」。これは金融リテラシーといえます。リテラシーとは「理解し、活用できる能力」のことです。

現代社会で経済的な豊かさを享受するには、お金との関わりは避けて通れません。一生懸命働いて得たお金を銀行口座に入れっぱなし…ではインフレリスクにさらされます。これらのリスクを避けるためのスキルとして金融リテラシーを身に付ける必要があります。

以前から日本人は欧米人に比べて金融リテラシーが低いといわれてきました。例えば、日本人でもちょっとアンテナの高い人なら、現在1ドルが何円くらいか把握していると思います。しかし、「今は円高だからドル預金をしよう」とすばやく行動する人はなかなかいません。ところが欧米諸国では、このような動きをすることが当たり前となっています。

欧米では、学校で金融の基礎知識や適切な資産運用方法などの教育が一般的に行われています。必修科目として授業に取り入れている学校も少なくありません。

生活スキルとして最低限身に着けるべき金融リテラシー

このような背景から、日本でも金融庁が2012年11月に有識者・関係省庁・関係団体をメンバーとする「金融経済教育研究会」を設置して、今後の金融経済教育のあり方について検討を行いました。そして2013年4月に公表された報告書では、現代社会の「生活スキルとして最低限身に付けるべき金融リテラシー」が示されています。

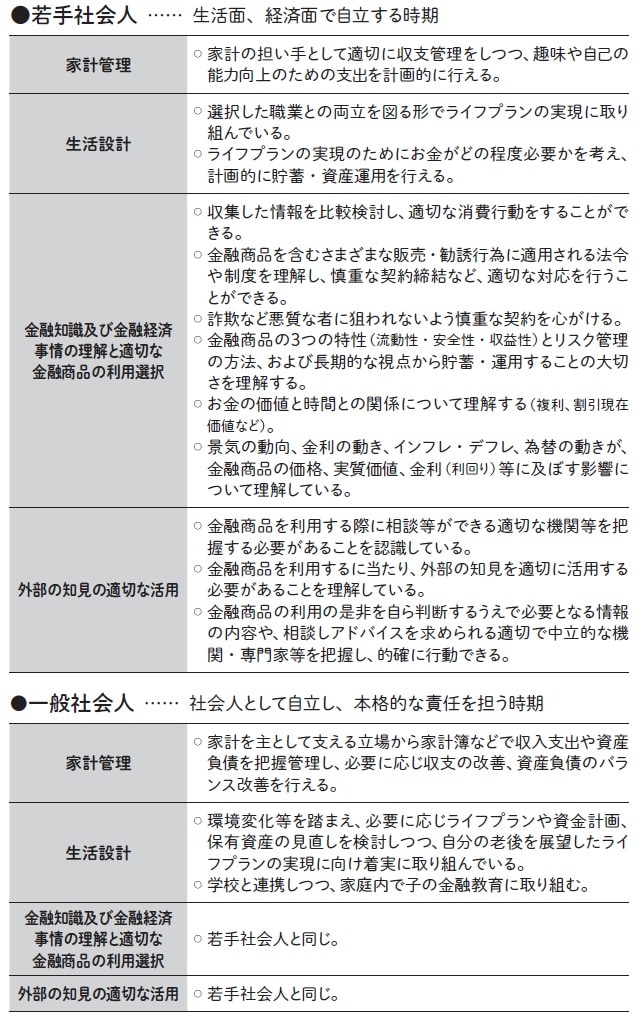

具体的には、小学生から高齢者の7つの年齢層に対し、それぞれ「家計管理」「生活設計」「金融知識及び金融経済事情の理解と適切な金融商品の利用選択」「外部の知見の適切な活用」の4分野について説明しています。

読者の多くは、大学生と高齢者の間の「若手社会人」か「一般社会人」が多いのではないでしょうか。同報告書では、この2つの年齢層を次のように定義づけ、必要な金融リテラシーを紹介しています【図表】。

ここで注目していただきたいのが各項目の「行える」という部分です。いくら知識があっても、それを活かして行動できなければ意味がありません。

また、現在はインターネットやスマートフォンの普及などで情報=知識は大量に収集できます。しかし、その知識が事実か、自分に適しているのか、は自分自身で見極めなければなりません。そのことも金融リテラシーの一部として非常に重要です。

持つ者・持たざる者の差は、単純に「不労所得の有無」

金融リテラシーを身に付けていくと、おのずと現代社会において「持つ者」と「持たざる者」の格差が広がっていることが分かってくるはずです。「持つ者」とは、お金がお金を生む仕組みを理解し、行動し続けている人たちです。多くは資本家と呼ばれる労働者を雇って企業を経営する人たちですが、労働者を雇わずに利益を上げている投資家も含まれます。

投資家は、働かずして利益、つまり不労所得を得ています。不労所得があれば、経済的な自由度が格段にアップするので、昇任や昇給に悩まされることはあまりなくなります。「一生懸命仕事してやりがいを感じていれば、昇任や昇給は気にならない」と思えるようになるのです。その結果、お金だけでなくわずらわしい人間関係にも振り回されることもなくなり、心に大きなゆとりを持って人生を楽しむことができるようになるでしょう。

昇任や人間関係に縛られることがなくなれば、将来への視野が広がります。数多くの資格を取って消防士としてのスキルを極めるも良し。転職して新たな才能を開花させるも良し。起業して自分のやりたかった事業を突き詰めるも良し。今まで考えてもみなかった新しい未来が広がるのです。

それは自分だけではなく、家族にも当てはまります。例えばあなたが投資で成功することによって、子どもの教育費のためにパートに出ていた奥さんは辞めることができ、ずっと我慢していた趣味に没頭できるかもしれません。

また、子どもがバイオリンやダンスといった勉強以外の習い事をしたがっているのに、経済的な理由でさせてあげられないのはつらいことです。それが投資による不労所得を得ることでやらせてあげることができます。子どもにとって、こういった経験をすることが多くなればなるほど、将来の可能性も広がるでしょう。

お金を稼ぐために働くのではなく、稼いだお金を働かせて増やす。ほんの少し意識を切り替えるだけで、あなたのこれからの人生はずいぶん大きく変わっていくはずです。

本橋 亮

宅地建物取引士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】