バイデン次期大統領:共和党との協議に垣間見える老獪さ

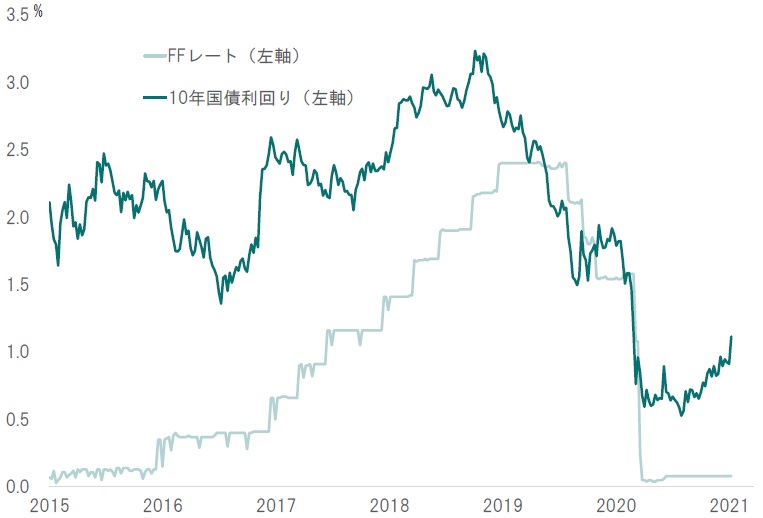

足下、米国の10年国債利回りが10ヵ月ぶりに1%台を回復した(図表)。昨年10月以降、大統領選挙でバイデン次期大統領が優位に立ったとの見方が広がり、「大きな政府」政策への観測から長期金利はじり高歩調になった。さらに、ジョージア州の決選投票で民主党が連邦上下院を実質的に制したことから、米国の債券市場では新政権下での財政拡大を見越した動きが進んだと言えそうだ。

出所:Bloombergのデータよりピクテ投信投資顧問が作成

バイデン次期大統領は、大統領選挙において、米国社会の分断を貧富の格差の拡大が要因であると主張、増税による所得の再分配を経済政策の軸としてきた。これは、民主党内で勢いを増すリベラル派の考え方を採用したと言える。

ただし、新型コロナ禍による経済の落ち込みに対し、既に大型の経済対策が打たれてきた結果、2020会計年度における財政赤字は3兆3,105億ドルに達した。さらに歳出を大幅に増加させる場合、長期金利の上昇圧力が一段と強まる結果、むしろ景気に悪影響が及びかねない。

そうしたなか、バイデン次期大統領は、追加経済対策に関し、上院の半数の議席を有する共和党と協議する方針であることが報じられた。背景には、与野党の対立を煽る姿勢を続けてきたトランプ大統領との違いを浮き彫りにすることで、政治的な分断を抑止する意図があると考えられる。次期政権の政府高官に対する上院の承認は遅れており、早期に政権を安定させるためには、共和党指導部との無用な対立を避ける意図があるのではないか。

また、民主党内で勢いの強い財政拡大論を抑える上で、共和党の力を利用する考えも背景と見られる。本来、民主党中道穏健派であるバイデン次期大統領は、連邦上院議員36年、副大統領8年の長い政治キャリアを持つ老獪な政治家だ。早い段階で長期金利が大きく上昇して景気・株価にマイナスとなるリスクを抑制するため、財政拡大に慎重な共和党との連携をも視野に入れているのだろう。

米国景気:「生かさず・殺さず」を目指す可能性

連邦議会ビルへトランプ大統領の支持派が乱入したことにより、ワシントンにおけるトランプ離れは進みそうだ。一方、同大統領は国民の間で引き続き根強い人気を維持している。バイデン政権となって、景気が急速に悪化すれば、国民の不満が一気に高まって政治は不安定化しかねない。

一方、財政・金融政策の拡大で株価など資産価格がさらに大きく上昇、2024年の次の総選挙前にバブルが崩壊した場合、バイデン次期大統領の再選戦略が一気に狂うことになるだろう。従って、新政権は、経済に対して「生かさず・殺さず」の政策を維持し、緩やかな景気回復を目指す必要があるのではないか。

もっとも、12月の雇用統計で非農業雇用者が減少するなど、雇用環境は不安定な状況が続いている。新型コロナ禍を契機とした社会・経済の転換により雇用の流動化が避けられないなか、市場金利の上昇を抑制する意味からも、FRBは現在の緩和を維持することが予想される。

インフレ連動債と10年国債の利回りから導かれる市場の期待インフレ率は2%程度だ。実質金利はマイナスであり、株価のバリュエーションにヒストリカルでは割高感があるとしても、資本市場のリスク許容度は引き続き高い。結局、株式市場には資金の流入が続くのではないか。また、為替は趨勢的なドル安基調に変化はないと考えられる。

もっとも、バイデン次期政権による政策のバランスが崩れ、長期金利が大きく上昇すれば、このシナリオは成り立たない。従って、債券市場の動向には常に気を配る必要があろう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国長期金利と株価の行方』を参照)。

(2021年1月15日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較