出資金のない「持分なし医療法人」における財産権

一方、出資持分のない基金拠出型医療法人には、出資金という概念がありません。それに似たものとして設立時に「基金」が拠出されて、基金を元手に医療法人を運営する方法があります。基金の拠出者は、退社時や医療法人の解散時などには、剰余金の範囲内で拠出した金額までの額の返還を請求することができます。

先と同様に、A、B2人が5000万円ずつを基金として拠出して医療法人を設立し、20年後に純資産が20億円に増えたとします。その時点でAが退社するとき、返還を請求できるのは5000万円ということです。最大でも拠出した分だけが返ってくるということになっており、親族間での贈与や相続時の税務上の評価額も、最大でも拠出額までとなります。

拠出した基金を第三者に譲渡する場合も、返還請求権の最大金額である5000万円までで譲渡されるでしょう。

ところで、持分なし医療法人では、拠出者への財産の払戻しがないので、医療法人の利益は、医療法人の純資産として貯まっていく一方です。貯まっていった資産が、最終的にはどうなるかというと、医療法人が解散などする場合には、国庫に納められることになります。

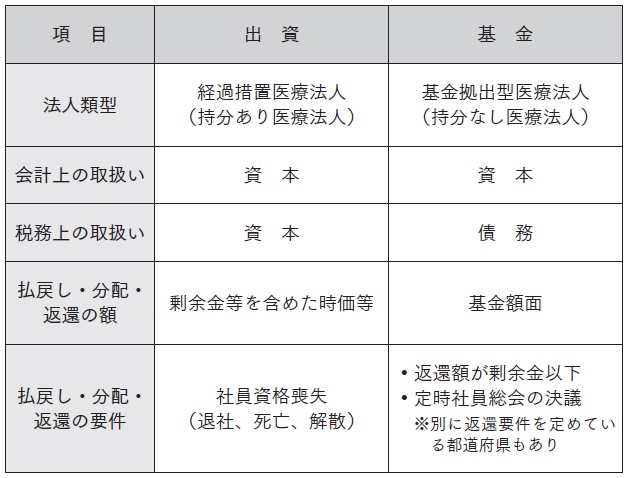

①出資(持分あり医療法人)

医療法人が出資持分払戻請求を受けた場合や解散する場合には、出資額に応じて時価で払戻し・分配を行う必要があります。なお、払戻し(分配)額が、出資した当時の額を超過する場合は、「事実上の配当」と認識され、出資者にみなし配当課税がなされます。

②基金(持分なし医療法人)

基金は、定時社員総会の決議を得て拠出者へ返還することができます。ただし、その返還額は基金の額を上限として剰余金の範囲内で返還することになります。なお、基金の返還に係る債権には、利息を付すことができないほか、基金は劣後債務となります。

余語 光

名南M&A株式会社 事業戦略本部 医療支援部 部長

認定登録医業経営コンサルタント登録番号7795号/医療経営士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走