大企業・製造業・業況判断DIは▲7程度と前回比20ポイント程度改善を予測

新型コロナによる景況感の大幅悪化から2期連続持ち直すが、先行き懸念も

大企業・非製造業・業況判断DIは▲3程度と前回比9ポイント程度改善を予測

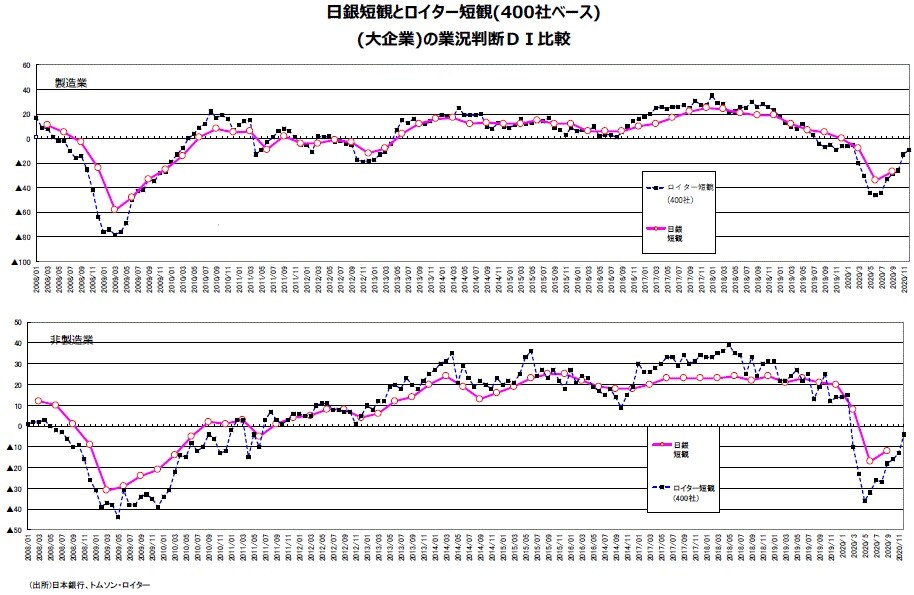

●12月調査日銀短観では、大企業・製造業の業況判断DIが▲7程度と9月調査の▲27から20ポイント程度改善するとみた。新型コロナウイルスの感染拡大の第3波という厳しい環境下にあるが、足元の輸出持ち直し、生産増加基調継続という経済活動回復の効果が出て9月調査より景況感は改善しそうだ。

●また、大企業・非製造業の業況判断DIは▲3程度と、こちらは9月調査の▲12から9ポイント程度改善するとみた。Go Toキャンペーンの効果などが出ていよう。

●この予測は、日銀短観DIと連動性が高いことが知られているQUICK短観(12月調査)やロイター短観(12月調査)などを参考にした。

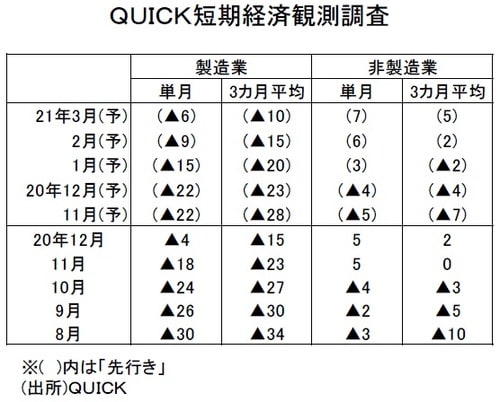

●12月4日に発表されたQUICK短観12月調査の調査期間は11月19日から12月1日である。製造業DIは9月調査の▲26から22ポイント改善し▲4となった。また、非製造業DIは9月調査の▲2から7ポイント改善の+5となった。

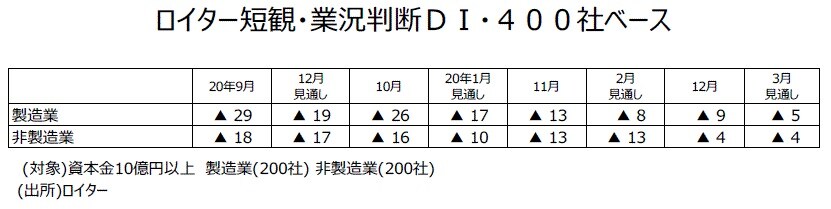

●12月8日に発表されたロイター短観12月調査の調査期間は11月20日から12月3日である。12月調査400社ベースの製造業の業況判断DIは9月調査の▲29から20ポイント改善し▲9になった。

●また、ロイター短観12月調査400社ベースの非製造業DIは9月調査の▲18から14ポイント改善し▲4になった。なお、ロイター短観12月調査では公表時間の午前8時に、200社ベースのデータ等は配信されなかった。

●なお、12月調査の大企業・製造業の業況判断DIが予測通り▲7程度なら、9月調査の「先行き見通し」▲17を10ポイント程度上回ることになる。事前の予想を上回り、思ったより景況感が上振れたことになる。また大企業・非製造業が予測通り▲3程度なら、9月調査の「先行き見通し」▲11を8ポイント程度上回る。非製造業でも前回調査時の先行き予想を上回ったということになろう。

●QUICK短観12月調査の製造業の3月までの「先行き見通し」は▲6で9月実績の▲4より2ポイント悪化の予想、一方、非製造業の3月までの「先行き見通し」は+7で12月実績の+5から2ポイント改善予想である。

●一方、ロイター短観12月調査の3月までの「先行き見通し」は、製造業・400社ベースで▲5と12月実績の▲9から4ポイント改善の見込み、非製造業・400社ベースの3月までの「先行き見通し」は▲4と、12月実績の▲4と変わらない予想である。

●日銀短観の大企業・業況判断DIの3月までの「先行き見通し」は、QUICK短観やロイター短観などを参考にして、製造業で12月実績比1ポイント改善の▲6程度、非製造業は12月実績比1ポイントの改善の▲2程度と予測した。

●12月調査日銀短観の中小企業の業況判断DIは製造業が▲38程度と9月調査の▲44から6ポイント程度改善すると予測した。非製造業は9月調査の▲22から3ポイント程度改善し▲19程度になるとみた。この予測値は、景気ウォッチャー調査の企業動向関連の現状水準判断DIなどを参考にして予測した。

●参考データの景気ウォッチャー調査の企業動向関連の現状水準判断DI・季節調整値の最近の推移は製造業が7月調査23.5、8月調査25.3、9月調査30.0、10月調査34.3、と景気判断分岐点の50をかなり下回る水準ではあるものの緩やかな改善が続いている。なお、11月調査は12月8日午後発表のため、10月調査までの先行き判断DIを参考にすると、8月調査44.7、9月調査49.1のあと、10月調査はやや頭打ちで48.3になった。

●一方、非製造業は7月調査25.6、8月調査28.3、9月調査31.9、10月調査35.1と、こちらも景気判断分岐点の50をかなり下回る水準ではあるものの緩やかな改善が続いている。先行き判断DIを参考にすると、8月調査39.9、9月調査44.9のあと、10月調査も47.7と改善傾向になった。なお、日銀短観は水準の調査なので、景気ウォッチャー調査の方向性の現状判断DIではなく、参考データの現状水準判断DIの方を重視した。

●日銀短観の中小企業・製造業の業況判断DIが▲38程度と予測通りなら、9月調査の「先行き見通し」の▲38と同じで、事前の見通し通りに改善したことになろう。また中小企業・非製造業が▲19程度と予測通りなら、9月調査の「先行き見通し」の▲27を8ポイント上回ったことになる。こちらは景況感が事前に思ったより改善したことになろう。

●日銀短観の中小企業・業況判断DIの3月までの「先行き見通し」は、製造業で12月実績比2ポイント悪化の▲40程度、非製造業は12月実績比5ポイント悪化の▲24程度と予測した。中小企業・非製造業では先行きをいつも慎重にみるというクセも考慮した。新型コロナウイルスの感染動向など先行きの不透明さが景況感改善の重石になろう。

●2020年度の大企業・全産業の設備投資計画は前年度比+0.8%程度と予測した。9月調査の同+1.4%から増加率が鈍化すると予測した。先行きの不透明さから、企業が設備投資に慎重になっているとみた。機械受注統計などの受注データ、景気ウォッチャー調査から作成する設備投資DIや、過去の修正パターンなどを参考にした。

●2020年度の中小企業・全産業の設備投資計画は前年度比▲13.9%程度と、9月調査の同▲16.0%からやや上方修正されると予測した。中小企業の設備投資計画は例年3月調査が弱く、その後は1年後の3月調査まで調査の度に改善していく傾向があるが、今年度も12月調査は9月調査よりいつもの年よりは小幅だが改善するとみた。

<12月調査日銀短観・予測値>

1)大企業

12月製造業DI ▲7

12月非製造業DI ▲3

3月製造業DI ▲6

3月非製造業DI ▲2

2020年度設備投資計画(全産業)前年度比 +0.8%

2)中小企業

12月製造業DI ▲38

12月非製造業DI ▲19

3月製造業DI ▲40

3月非製造業DI ▲24

2020年度設備投資計画(全産業)前年度比 ▲13.9%

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年12月調査 日銀短観 予測』を参照)。

(2020年12月8日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト