実質GDP成長率は前期比年率+22.9%に第1次速報値+21.4%から上方修正

民間設備投資は基準改定と法人企業統計使用を受け前期比▲2.4%に上方修正

個人消費、住宅投資、政府支出は各々前期比が0.3ポイント、2.1ポイント、0.6ポイント上方修正

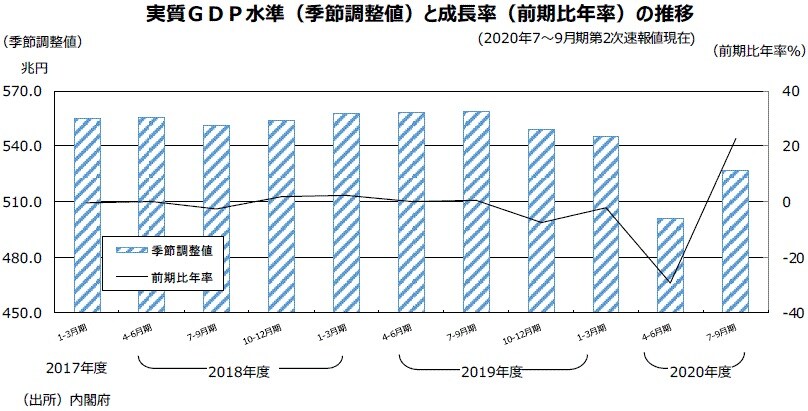

●20年7~9月期実質GDP成長率・第2次速報値は前期比+5.3%、前期比年率+22.9%となり、第1次速報値の前期比+5.0%、前期比年率+21.4%から上方修正となった。新型コロナウイルスの感染拡大により経済活動が停滞した4~6月期から持ち直した。4四半期ぶりのプラス成長である。2015年基準への基準改定や、法人企業統計を受けて修正された。

●実質GDP前期比年率7~9月期は、大幅悪化した4~6月期から伸び率で78.4%と8割近く戻した。これは7~9月期の前期比の基準になる水準が大きく低下したためかなりの低水準になったことで伸び率が高めに出た面がある。水準の実質GDPを季節調整値でみると1~3月期545.7兆円、4~6月期500.6兆円、7~9月期527.1兆円である。差額を採ると、前期差は4~6月期▲45.1兆円、7~9月期+26.5兆円である。7~9月期の戻し分は4~6月期の下落分の58.7%。58.7%を大雑把に見ると「半分強の戻し」に過ぎないということになろう。

●20年7~9月期名目GDP成長率・第2次速報値は前期比+5.5%、前期比年率+23.9%となり、第1次速報値の前期比+5.2%、前期比年率+22.7%から上方修正となった。名目GDPの季節調整値は550.9兆円である。

●7~9月期の個人消費・前期比は、第1次速報値の+4.7%から前期比+5.1%へと0.3ポイント上方修正になった。

●7~9月期の実質住宅投資は前期比▲7.9%から前期比▲5.8%へと2.1ポイントと大幅に上方修正となった。テレワーク対応などのリフォームが増えている状況で、リフォーム・リニューアルが統計対象になったことも影響したと思われる。

●7~9月期の実質設備投資・前期比は第1次速報値の▲3.4%から、第2次速報値では同▲2.4%へと上方修正された。

●7~9月期民間在庫変動の実質・前期比寄与度は▲0.2%と第1次速報値の▲0.2%と同じになった。民間在庫投資の内訳をみると、製品在庫は前期比寄与度+0.1%で第1次速報値+0.1%と同じであった。流通品在庫は前期比寄与度+0.2%でこちらは第1次速報値の+0.1%から0.1ポイント上方修正となった。原材料在庫前期比寄与度は仮置き値だった第1次速報値の▲0.6%から▲0.7%に0.1ポイント下方修正。一方、同じく第1次速報値は仮置き値の仕掛品在庫前期比寄与度は+0.3%から+0.2%へ下方修正となった。

●7~9月期実質政府最終消費支出は前期比+2.8%で第1次速報値の+2.2%から上方修正になった。7~9月期実質公共投資は第1次速報値の+0.4%から+0.5%に上方修正となった。公的在庫変動の実質・前期比寄与度は0.0%で第1次速報値の0.0%と変わらなかった。公的需要全体の前期比寄与度+0.7%で第1次速報値+0.5%から0.2ポイント上方修正となった。

●7~9月期の外需(純輸出)の前期比寄与度は第1次速報値の+2.9%から0.2%ポイント下方修正の+2.7%になった。実質輸出の前期比+7.0%で第1次速報値の+7.0%と同じ前期比であったが、控除項目の実質輸入の前期比が▲8.8%で、第1次速報値の▲9.8%から1.0ポイント上方修正となったからだ。

●7~9月期のGDPデフレーターの前年同期比は+1.2%で第1次速報値の+1.1%から上方修正となった。国内需要デフレーターの前年同期比は+0.2%で第1次速報値の+0.1%からこちらも上方修正となった。

●7~9月期第1次速報値では民間在庫変動・名目原数値・前年同期比寄与度は+0.1%であったが、第2次速報値では同▲0.0%とマイナスに下方修正になった。この内訳に関しては雰囲気しか教えてもらえないが、第1次速報値では4項目で一番大きなプラス寄与は流通品在庫、次のプラス寄与は仕掛品在庫、残りはマイナス寄与で、マイナス寄与が小さい順に、製品在庫、原材料在庫が続くということだった。法人企業統計のデータが加わった第2次速報値では4項目でプラス寄与は流通品在庫だけで、残りはマイナス寄与になった。マイナス寄与が小さい順に、仕掛品在庫、原材料在庫、製品在庫となった。

●ARIMAモデルにより内閣府が現時点での情報を使って算出・公表した、10~12月期の原材料在庫の季調済実質値前期差は▲2,975億円、仕掛品在庫の季調済実質値前期差は1,606億円である。

●19年度実質GDP成長率は0.0%から▲0.3%に下方修正された。

●20年度実質GDP成長率・内閣府年央試算・前年度比▲4.5%を達成するには、20年度残り2四半期の前期比年率+7.6%(前期比+1.83%)が必要である。これからの2四半期は新型コロナウイルスの感染拡大に相当注意しながら経済活動をしていかなければならない局面であることを考えると、見通し達成は厳しい状況にあると言えよう。19年度から20年度へのゲタは▲1.3%である。20年度各四半期前期比+0.5%だと20年度実質GDP成長率・前年度比は▲5.5%のマイナス成長になる。

●2月15日に公表される10~12月期の実質GDP第一次速報値を10月のデータから予測してみよう。

●個人消費の供給サイドの関連データである耐久消費財出荷指数の10月分対7~9月平均比は+20.2%の増加になった。同じく供給サイドの関連データである非耐久消費財出荷指数は同▲2.3%の減少だ。また、商業販売額指数・小売業の10月分対7~9月平均比は+1.8%の増加になった。一方、需要サイドの関連データでは、家計調査・二人以上世帯・実質消費支出(除く住居等)の7~9月から10~12月期へのゲタは+2.0%の増加である。乗用車販売台数の10月分対7~9月平均比は+9.4%程度の増加となった。GDP統計の実質個人消費(家計最終消費支出)と関連性が高い消費総合指数(月次ベース)7~9月から10~12月期へのゲタは+0.8%の増加である。総合的に考えると、11月・12月の新型コロナウイルスの感染拡大第3波の影響が気懸りだが、10~12月期は10月のスタートは好調であり、10~12月期の個人消費は、前期比で2四半期連続増加になる可能性が大きいだろう。

●設備投資の関連データである資本財(除、輸送機械)出荷指数の10月分対7~9月平均比は+12.1%の増加になった。また、建設財は同+5.2%の増加になった。総合的に考えると、最終的に供給サイドから推計される7~9月期第1次速報値の実質設備投資は前期比増加になる可能性が大きいとみられる。

●実質輸出入の動向をみると輸出の10月分対7~9月平均比は+10.4%の増加になった。控除項目の輸入は同+4.2%の増加になっている。10月のモノ分だけでみると、7~9月期の外需の前期比寄与度はかなりのプラスになる可能性が大きいと判断できる。

●製造工業生産予測指数などを使った10~12月期の鉱工業生産指数の見通しはプラスである。実質GDPも前期比年率大幅なプラスの伸び率になった7~9月期の反動から10~12月期は小幅な伸び率になるものの、2四半期連続でプラスの伸び率が予想される。ちなみに11月のESPフォーキャスト調査では10~12月期の実質GDP前期比年率+4.04%が予測平均値だ。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年7~9月期実質GDP(第2次速報値)について』を参照)。

(2020年12月8日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト