コロナの落ち込みから回復、鉱工業生産・前月比+4.0%、4ヵ月連続上昇

10月分生産予測指数・前月比は+4.5%上昇。経産省試算値は+1.4%

9月分の一致CIを使った景気の基調判断は2ヵ月連続で「下げ止まり」に

(鉱工業生産)

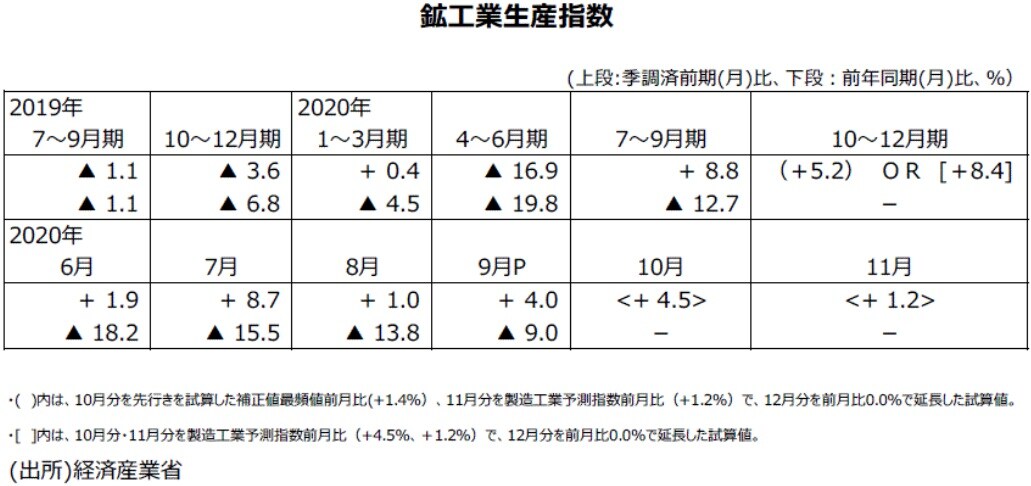

●鉱工業生産指数・9月分速報値・前月比は+4.0%と4ヵ月連続の上昇になった。新型コロナウイルス感染症の影響で停滞した生産活動の回復基調が6月以降続いてきたことがわかる。季節調整値の水準は91.6とまだ低水準ながら、20年3月の95.8以来の水準になった。前年同月比は▲9.0%で12ヵ月連続の低下となったが、8月分までの2ケタの減少率から1ケタの減少率へとマイナス幅は縮小した。

●9月分鉱工業生産指数では、輸出の伸びが大きかった自動車工業の上昇寄与が大きく、次いで生産用機械工業、電気・情報通信機械工業等が上昇に寄与した。15業種中、13業種が前月比上昇、2業種が前月比低下という結果だった。

●経済産業省の基調判断は20年4月分・5月分で「総じてみれば、生産は急速に低下している」だったが、6月分で、「生産は下げ止まり、持ち直しの動きがみられる」に上方修正された。7月分では、下げ止まりが外れ、「生産は持ち直しの動きがみられる」となった。前回8月分では、「生産は持ち直している」に上方修正された。今回9月分では、「生産は持ち直している」で据え置きになった。

●先月発表された製造工業予測指数9月分は前月比+5.7%の上昇の見込みであった。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、9月分の前月比は先行き試算値最頻値で+2.8%の上昇、90%の確率に収まる範囲は+1.3%~+4.3%の上昇になる見込みであった。実際には、鉱工業生産指数の前月比が+4.0%になったわけだが、これは試算値の上限に近い伸び率である。

●9月分速報値の鉱工業出荷指数は、前月比+3.8%と4ヵ月連続の上昇になった。前年同月比は▲9.9%で12ヵ月連続の低下となった。

●9月分速報値の鉱工業在庫指数は、前月比▲0.3%と6ヵ月連続の低下になった。前年同月比は▲5.5%と5ヵ月連続の低下となった。4月・5月と、感染拡大防止のための工場の稼働の低下、操業停止などで結果として大幅な生産調整が行われたことになり、在庫の前月比、前年同月比のマイナスにつながったとみられる。緊急事態宣言の影響がなくなった6月分以降生産の前月比がプラスになった要因のひとつであろう。

●9月分速報値の鉱工業在庫率指数は、前月比▲3.7%で、4ヵ月連続の低下になった。

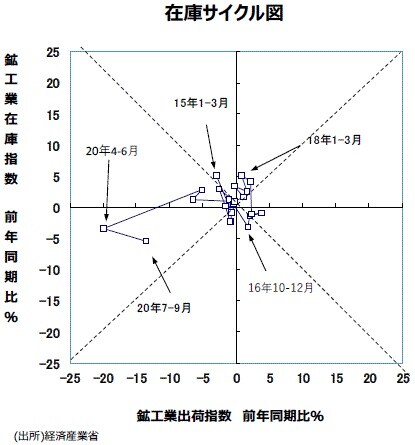

●大きな動きをチェックするために、鉱工業全体で縦軸に在庫の前年比を、横軸に出荷の前年比をとった在庫サイクル図をつくると、17年10~12月期以降、45度線を上回って推移し、概ね「在庫積み上がり局面」が続いていた。19年10~12月期、出荷の前年同期比が▲6.5%、在庫が同+1.2%、20年1~3月期、出荷の前年同期比が▲5.2%、在庫が同+2.9%と、どちらも「在庫調整局面」であった。20年4~6月期は、出荷の前年同月比が▲19.9%、在庫が同▲3.4%と、出荷は大幅に減少したものの在庫調整がさらに進んだ。20年7~9月期は、出荷の前年同月比が▲13.5%、在庫が同▲5.5%と、引き続き「在庫調整局面」の状態にあるが、在庫調整は進みつつあると言えよう。

●鉱工業生産指数の先行きを製造工業予測指数でみると10月分は前月比+4.5%の上昇、11月分は前月比+1.2%の上昇の見込みである。先行きも当面、上昇が続く計画である。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、10月分の前月比は先行き試算値最頻値で+1.4%の上昇になる見込みである。90%の確率に収まる範囲は▲0.2%~+3.0%の上昇になっている。

●先行きの鉱工業生産指数、10月分を先行き試算値最頻値前月比(+1.4%)、11月分を製造工業予測指数前月比(+1.2%)、12月分を前月比横這いで延長すると、10~12月期の前期比は+5.2%の上昇になる。また10月分・11月分を製造工業予測指数前月比(+4.5%、+1.2%)、12月分を前月比横這いで延長すると、10~12月期の前期比は+8.4%の上昇になる。順調にいくと10~12月期は2四半期連続の前期比上昇になり、かなりの持ち直しが期待される状況だ。

(9月分の景気動向指数・速報値予測)

●9月分の景気動向指数・速報値では、先行CIが前月差+4.1程度の上昇になると予測する。速報値からデータが利用可能な9系列では、最終需要財在庫率指数、鉱工業生産財在庫率指数、新規求人数、消費者態度指数、日経商品指数、マネーストック、東証株価指数、中小企業売上げ見通しDIの8系列が前月差プラスに、新設住宅着工床面積1系列が前月差マイナスになると予測した。

●9月分の一致CIは前月差+1.3程度の上昇になると予測する。速報値からデータが利用可能な8系列では、生産指数、鉱工業生産財出荷指数、耐久消費財出荷指数、投資財出荷指数、商業販売額指数・卸売業、輸出数量指数の6系列が前月差プラス、商業販売額指数・小売業、有効求人倍率2系列が前月差マイナスになると予測した。

●一致CIを使った景気の基調判断は8月分で「悪化」から「下げ止まり」に上方修正された。「下げ止まり」から、事後的に判定される景気の谷が、それ以前の数ヵ月にあった可能性が高いことを示す「上方への局面変化」に上方修正されるには、一致CI前月差が上昇、かつ一致CIの7ヵ月後方移動平均(前月差)の符号がプラスに変化し、プラス幅(1ヵ月、2ヵ月または3ヵ月の累積)が1標準偏差分以上振幅目安の+0.76以上になることが必要だ。しかし、9月分の前月差が予測通りだとすると、7ヵ月後方移動平均の前月差はまだマイナスになる。このため景気の基調判断は9月分では「下げ止まり」で据え置きになると予測する。

●9月分の先行DIは88.9%程度と景気判断の分岐点の50%を上回ると予測する。速報値からデータが利用可能な9系列中、最終需要財在庫率指数、鉱工業生産財在庫率指数、新規求人数、消費者態度指数、日経商品指数、マネーストック、東証株価指数、中小企業売上げ見通しDIの8系列がプラス符号に、新設住宅着工床面積1系列がマイナス符号になると予測した。

●9月分の一致DIは62.5%程度と景気判断の分岐点の50%を上回ると予測する。速報値からデータが利用可能な8系列中、生産指数、鉱工業生産財出荷指数、耐久消費財出荷指数、商業販売額指数・卸売業、輸出数量指数の5系列がプラス符号に、投資財出荷指数、商業販売額指数・小売業、有効求人倍率の3系列がマイナス符号になると予測した。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年9月分鉱工業生産指数・速報値について』を参照)。

(2020年10月30日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト