日本株に対するGAMの投資戦略とは?

● GAMスター・日本株ファンド

(GAM Star Japan Equity JPY Acc)

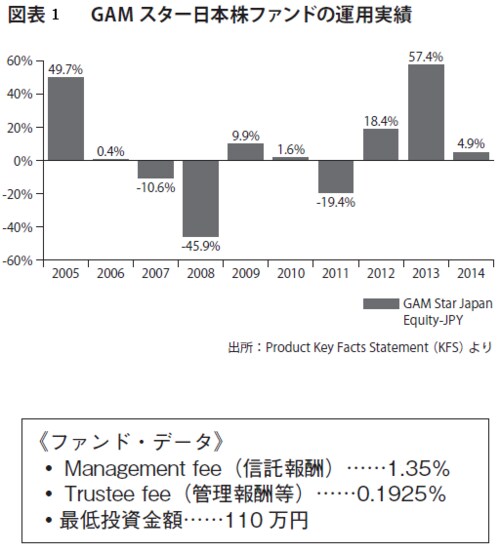

GAMシリーズの中の日本株に投資するファンド。モーニングスターのカテゴリーでは、日本株の大型株(Large-Cap)を中心に運用しています。香港では原則としてドルベースで表示されます。すでに2005年から運用されているファンドで、ベンチマークはTOPIXです。

GAMのファンド運用戦略では、非常に長期間の運用にこだわります。要するに、割安の株を見つけてきて、長期間ホールドして収益を獲得する戦略といっていいでしょう。そういう意味では、パフォーマンスも日本株全体の動きに大きく影響される傾向にあります。2015年9月30日現在の保有銘柄を見てみると――

・オービック(情報産業)……5.5%

・ファミリーマート(生活必需品)……5.3%

・ニトリホールディングス(一般消費財)……5.0%

・花王(生活必需品)……4.8%

・シマノ(一般消費財)……4.8%

運用益は、過去5年のトータルリターンで5.47%(米ドルベース、2015年11月13日現在)、ベンチマークが6.04%となっていることを考えると、日本株運用の難しさを物語っているともいえます。運用期間10年のトータルリターンは0.36%。これは、日本株の低迷期間が長かったためでしょう。

ちなみに、GAMの日本株ファンドのポートフォリオ・マネージャーは水戸玲子氏という日本人です。彼女に日本ウエルス銀行(NWB)のシニアマネージャーがインタビューしている記事が「幻冬舎GOLD ONLINE」に掲載(こちらを参照)されています。そこで水戸氏は日本株の運用をチューリッヒで行う意味や、GAMの長期運用の投資戦略について語っています。簡単に要点を紹介しましょう。

① 日本では面接できない大企業のトップでも、海外出張の際には機関投資家に面接する機会が多く、チューリッヒに居たほうが大企業のトップクラスに会える機会が多い。

② GAMのアクティブ運用は、業績のいい会社、業績が上がる企業をピックアップして選択投資している。ETFのような指数への投資は、業績の悪い企業もすべて含まれるために、投資効率が悪い。

③ GAMの日本株ファンドは、資産が軽いアセットライトなセクターを好む傾向がある。ただし、景気が減速してくると評価損の対象になりやすい不動産セクター、そして商品市況に業績が左右されやすい企業が多いコモディティ関連企業への投資は避けている。

④ アベノミクスは、実績を見たときに確実に上がってはいるものの、第3の矢のような時間がかかる政策の実績はみんなの期待には応えられていない。とはいえ、いまのところそれなりの実績を上げているとみている。

日本株は、過去の運用実績が大きく変動していることでも分かるように、投資対象としては難しいものの一つです。そのため、GAMのファンドマネージャーに期待する日本の個人投資家も多いのでしょう。

ポートフォリオの「コア」になる米国株、米国債券

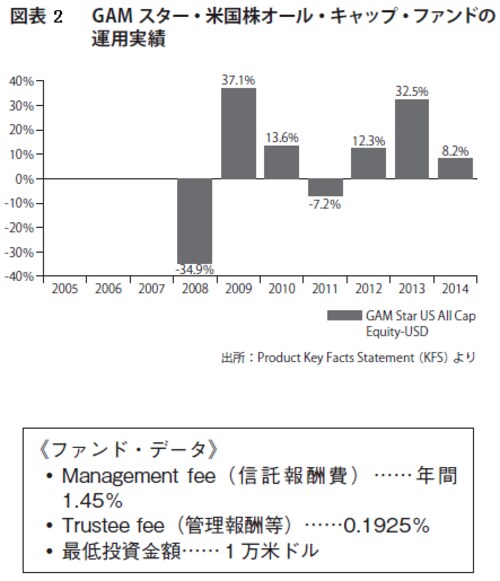

▪ GAMスター・米国株オール・キャップ・ファンド

(GAM Star US All Cap Equity USD Acc)

米国株のほとんどすべてを制限なく投資対象とするのが、この「米国株オール・キャップ・ファンド」です。リーマンショックがあった2008年に設定されたファンドですが、2012年以降は、順調な回復を見せています。具体的には次のような企業に投資しています(数字は投資比率)。

・The Priceline Group(一般消費財)……3.0%

・Visa (情報技術)……2.8%

・Time Warner(一般消費財)……2.8%

・MasterCard (情報技術)……2.8%

・Alcoa(医療)……2.8%

・Johnson & Johnson (健康)……2.6%

保有銘柄を見ても分かるように、セクターや企業の規模などに一切とらわれずに、自由に投資しているファンドです。

米国は、世界がいまだに追加の量的緩和をしようとしている中でゼロ金利から脱出し、正常な状態に戻りつつあります。金利が上昇すると株価は下がるというイメージがありますが、むしろ正常な状態に戻せるほど景気回復が進んでいる、ととらえたほうがいいのかもしれません。いずれにしても、海外の銀行でポートフォリオを組む場合、米国株、米国債券はポートフォリオのコア(中核)になるため、良質のファンドを選択する必要があります。