長期安定収益が期待できる「国際債券ファンド」

● プリンシパル ライフスタイル 国際債券ファンド

(Principal Life Style Fund-International Bond Fund)

世界の主要な「ソブリン債」を中心に投資するファンドです。日本にもグローバルソブリンという類似のファンドがありましたが、資金が集まりすぎてしまったことや毎月分配型という特殊な商品だったために、長期運用という面では失敗してしまいました。

一方、このプリンシパルの国際債券ファンドは、長期間、安定した収益が得られるファンドとして期待できるものです。ただし、ここ数年は世界的なゼロ金利政策の継続で、運用益はマイナスになっています。今後、米国の政策金利の上昇をはじめとして、世界的に金利が上昇傾向に転じれば、ある程度の運用益が望めます。過去5年の運用成績はマイナス2.46%(2015年11月12日、以下同)、10年では0.90%。堅実な運用のためのファンドといっていいでしょう。

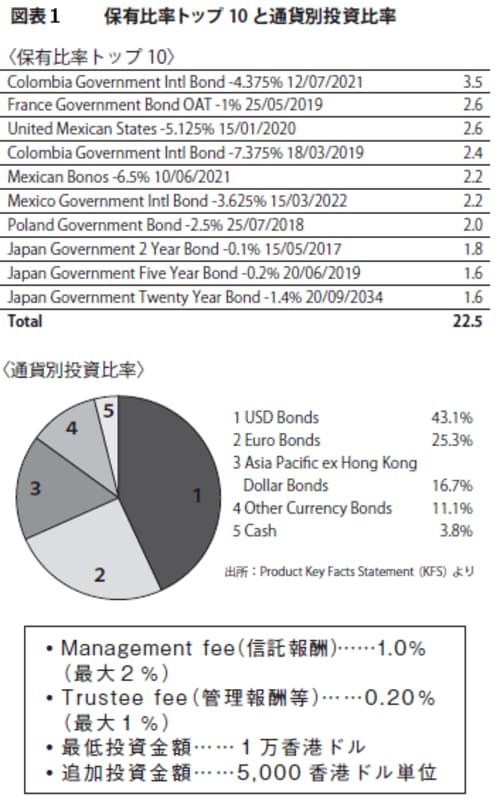

ちなみに、通貨別の運用構成比率を見ると、図1ようになります。また、保有している債券のトップ3は、上位からコロンビア、フランス、メキシコです。ファンド自体の通貨は香港ドル建です。

● プリンシパル ライフスタイル 香港ドルセービング

(Principal Life Style Fund -Hong Kong Dollar Savings Fund)

いわゆるMMF(※)です。ポートフォリオの中では現金に近い扱いになります。日本ウエルス銀行(NWB)は決済預金を扱っていないために、日本の銀行の普通口座や当座口座がありません。そのため、この「香港ドルセービング」が普通預金の代わりになります。日本の証券会社も普通口座はなく、「預り金」というような形で現金をキープしていますが、預り金は自動的にMMFなどに移されて運用されています。それと同じと考えれば分かりやすいでしょう。

ほとんどのファンドが「日本では買えない」という事実

NWBで投資できるファンドを簡単に紹介しましたが、注目すべきほとんどのファンドが日本では買えないことです。そもそも日本市場に進出しているファンドハウス自体がほぼありません。仮に進出していても、規制が多く、特殊なコストがかかってしまい想定した運用益を出せないのが実情です。

さらに特徴的なのは、世界で唯一のファンド、あるいは世界にはほとんど例を見ないファンドも非常に多いことです。たとえば、ニューバーガー・バーマンの「短期ハイイールドファンド」、あるいはプリンシパルの「優先出資証券ファンド」など、世界でも数少ない優れたファンドが香港ならば入手できるのです。これらのファンドをポートフォリオに組み入れていくわけですが、どんな商品を、どの程度の比率で入れていくかは、金融機関の投資アドバイザーが投資家ごとにリスク許容度などから判断して、ベストな提案してくれます。

たとえばNWBの場合、口座開設に訪れた際に条件が整えば、滞在中にモデルポートフォリオを提案してもらえます。自分がどんな目的で、どの程度の利回りを期待して運用したいのか。そうしたニーズに沿ったポートフォリオが提案されるはずです。

もちろん、提案されたポートフォリオでそのまま運用しなければいけない、というわけではありません。たとえば「少々リスクが高くなってもいいから、もう少し株式投資の比率を上げてほしい」「できるだけリスクを避けたいので、もう少し債券の比率を多くしたい」といった希望があれば、ニーズに見合った商品を探してくれます。

これが英語しか通じない海外口座であれば、ある程度の英語力が必要になりますし、また銀行側の反論や考え方を理解するのも大変です。そういう意味でも、日本語が使えるNWBの環境は、日本の投資家にとって大きなメリットだといえます。

リスク許容度変更には「直筆サイン」が必要

NWBも香港の銀行ですから、投資に関してはきちんとリスクを理解しているという英文で書いた書類に、投資家がサインする必要があります。口座開設の際にリスク許容度が判定されるが、その後、資産状況の変化などによって、よりリスクレベルの高い商品に投資をしたいということもありえます。

たとえば、レベル3と判定された人が帰国後にどうしてもレベル4以上の金融商品に投資したい場合、香港から書類を送ってもらい、あらためて「リスクを理解した」という書類にサインをして、再び香港に返信することになります。

※MMF

Money Management Fundの略。購入当日から解約が可能であり、一時的な資金預かり用途の強い投信商品。