為替市場がドル安・円高方向に傾きつつある。円/ドルレートは日米の実質金利差に大きく影響されてきた。FRBがゼロ金利政策の維持を示唆したことで、米国の実質金利はマイナス状態の長期化が想定され、ドル安バイアスが掛かり易い状況だ。仮に一段の円高となった場合、米国との交渉力を含め、市場が菅新政権の力量を問うことになるだろう。

円/ドル:実質金利差が大きく影響

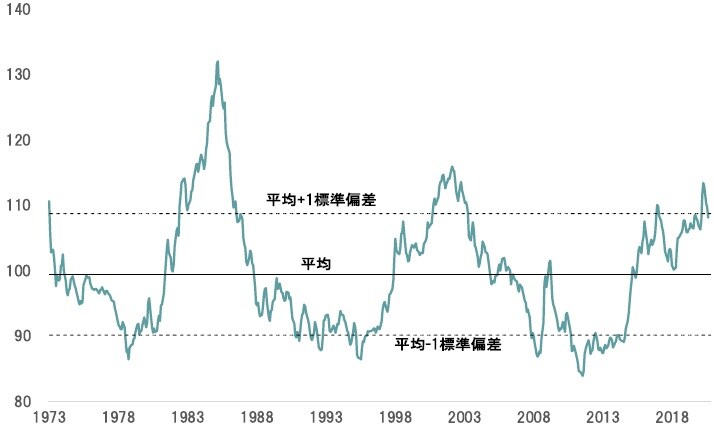

1973年の変動相場制移行後のドルの実質実効レートは、インフレ抑止のため高金利政策を採っていた1980年代前半に大きく上振れしたが、長期的には100を中心に概ねプラス・マイナス10の範囲で振幅を繰り返してきた(図表1)。直近の循環では、米国経済がリーマンショックを抜け切った2011年7月の83.89を底に上昇に転じ、今年5月に113.39で天井を付けている。もっとも、引き続きドル高ゾーンと言える状況であり、新型コロナ・ショックで景気が失速したことを考えた場合、デフレ圧力を緩和するため米国政府・FRBがドル安を好ましく考えても不思議ではないだろう。

米国経済と日本の違いの1つは、景気後退期、構造的な需要超過の米国では物価上昇率がプラスに保たれる一方、供給超過の日本はマイナスになることだ。その結果、FRBと日銀が共にゼロ金利を採用した際の実質金利は、米国がマイナス、日本はプラスになる傾向がある。

出所:FRBの統計よりピクテ投信投資顧問が作成

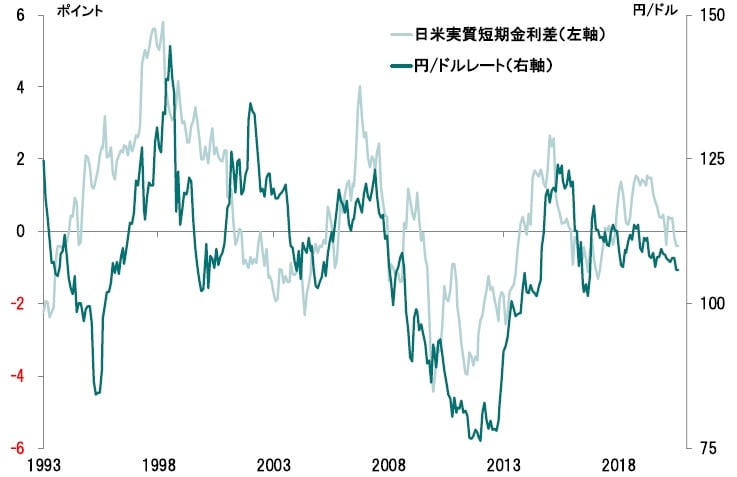

円/ドルレートは、日米の実質金利差に大きな影響を受けてきた(図表2)。世界的な景気後退期においては、日本の実質金利が米国を上回るため、円に資金が流れてドル安/円高になり易い。さらに、円高になれば、日本の物価には一段の下落圧力が掛かり、デフレスパイラルの状況が起こり得る。実質金利が一段と上昇し、円高が加速するからだ。このループを抜けられなかったのが、リーマンショックから2012年秋までの約4年間だった。

2013年4月以降、「デフレからの脱却」を掲げた第2次安倍政権の下、黒田東彦総裁率いる日銀の量的・質的緩和が実施され、急速な円安局面となった。もっとも、背景は米国経済が本格的な拡大局面に入り、米国の実質金利が上昇したことだろう。日本の金融緩和だけでは、為替市場にあれだけの大きなインパクトは生じなかったのではないか。

出所:Bloombergのデータよりピクテ投信投資顧問が作成

円高の洗礼:菅新政権の力量が問われる

足下、市場が織り込む米国の期待インフレ率は1.7%程度まで回復してきた。一方、FRBはゼロ金利政策の継続を示唆しており、当面、米国の実質金利はマイナスの状況が続く見込みだ。日米の実質金利差は拡大すると想定され、中期的にドル安・円高になり易い地合いが続くだろう。

仮に円高となった場合、日銀には2013、14年のような大規模緩和の余地がなく、マイナス金利の深掘りは副作用が大きい。さらに、為替の介入は、過去の円高局面では効果が限定的である上、トランプ政権が容認することは考え難くい。

円高が加速する場合、発足したばかりの菅義偉政権が何を語り、何をするのか、非常に興味深いところだ。一時の方便として介入するにしても、米国との交渉力、特に菅政権の要請に米国がどう反応するかなど、市場はその手腕を確かめたいところだろう。この為替を巡る副次方程式は、菅政権にとって目先の最も難しい課題の1つと言えそうだ。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『菅新政権の力量を問う為替の動き』を参照)。

(2020年9月25日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較