新型コロナ禍の下、世界的にIT・デジタル関連のアウトパフォームが続いている。米国では、NASDAQ/S&P500レシオがITバブル期に迫った。流動性の大量供給だけでなく、名目金利がゼロになったことで、バリュエーションの割高感に対する感応度が落ちたことも背景だろう。この相場の転換点は、長期金利の上昇によるイールドカーブの変化、即ち景況感の改善なのではないか。

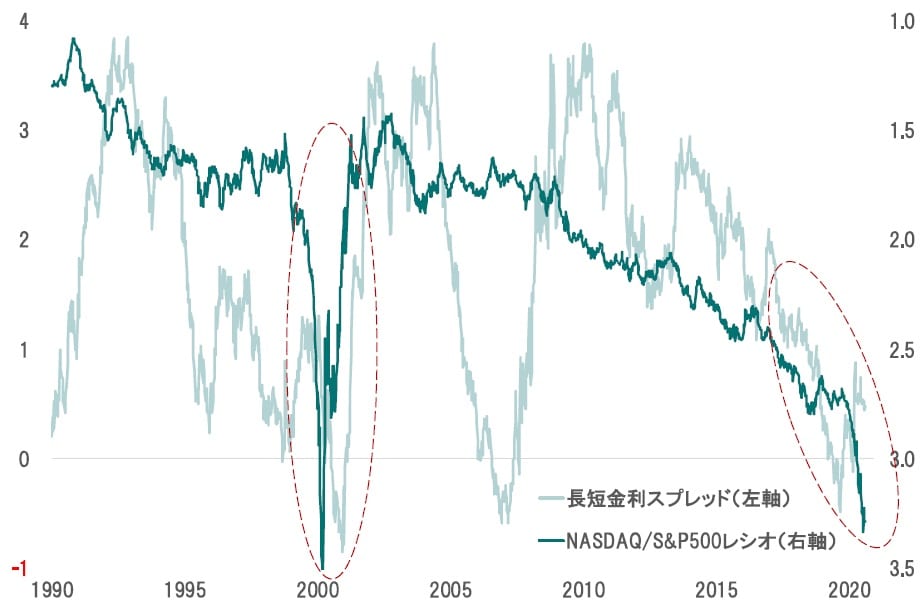

NASDAQ/S&P500レシオ:ITバブル期との共通点

米国市場では、8月7日現在、ダウ指数の年初来騰落率が▲3.6%、S&P500指数は+3.7%だ。一方、NASDAQ総合指数は+22.7%と飛び抜けたパフォーマンスを示している。新型コロナ禍の下、時価ウェートの相対的に大きなIT・デジタル関連、バイオ関連などの企業の株価が急上昇したことで、NASDAQ/S&P500レシオは2000年代初頭のITバブル期に接近している(図表1)。

注:NASDAQ/S&P500レシオは軸を逆にしてある

出所:各種データベースよりピクテ投信投資顧問が作成

ITバブル期には、情報通信のブロードバンド化が世界的に急速な進歩を見せ、経済や社会の変化に対する期待感が関連する企業の株価を押し上げた。また、アジア経済危機の余波で金融緩和が進み、長短金利差が潰れてイールドカーブがフラット化していたことも見逃せない。結果として、バリュエーションの割高感への懸念が大きく緩和され、成長シナリオの追及が市場の主流になった。

足下の金融市場においても、同様の状況が起こっている。リーマンショックから12年を経て、FRB、ECBなどは金融政策の正常化を目指していたが、新型コロナ禍によりむしろゼロ金利政策と量的緩和を迫られた。その結果、長短金利のスプレッドはゼロ近辺となり、実質金利もマイナスゾーンを推移している。典型的な金融相場と言え、割高とも言えるバリュエーションは成長性と低金利で説明されるようになった。

ITバブル終焉の経験:景気の停滞感がグロース市場の鍵

8月7日に発表された米国7月の雇用統計は、若干のポジティブサプライズとなった。ただし、新型コロナ禍により3、4月に非農業部門雇用者数が2,206万人減少したのに対し、5月以降の3ヶ月における増加数は927万9千人に留まっている(図表2)。経済活動再開を急いだ結果、テキサス、フロリダ、カリフォルニアなどで新型コロナの感染者が急増したことから、官民ともにより慎重な再開対応を迫られるだろう。結果として、雇用の回復は緩やかなペースになるのではないか。

出所:米国労働省の統計よりピクテ投信投資顧問が作成

この状況は、成長株主導の株式市場にとっては悪い環境ではない。もちろん、再びロックダウンとなれば、ほとんどの企業にとりダメージは大きいだろう。一方、景気の停滞感は、イールドカーブのフラット化を持続させることで、バリュエーション指標への警戒感を引き続き緩和すると見られる。その結果、中央銀行が供給したマネーの一部が成長株に向かうシナリは持続する可能性が強い。

逆に言えば、米国において景気拡大が鮮明になり、長期金利が上昇した場合、マーケットは転換期を迎えると予想される。IT・デジタル関連、バイオ関連などに代わって景気敏感株がアウトパフォームしたとしても、時価総額の違いにより市場全体へのインパクトは全く異なるだろう。その時、株式市場は次の調整局面を迎えるのではないか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『グロース主導の相場を見極めるシグナル』を参照)。

(2020年8月14日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較