「アクティブファンド特集」を見る

企業の将来を左右するのは市場の規模と成長性

企業価値を測るための柱として①経営者、②ビジネスモデル、③市場の3つの柱がある。今回は、市場について見ていく。

【価値を測るための柱③ 市場】

事業を展開する市場の規模と成長性によって、企業の将来は大きな影響を受ける。成長市場で事業を展開していれば、優良な企業であれば目を見張るほどの成長を遂げることが可能となるし、そこそこの企業でもしばらくの間は成長が可能である。逆に縮小する市場においては、競争激化が収益性の低迷を招きやすく、十分な淘汰再編が起こるまで利益の確保は困難になる。

日本株長期上昇トレンドの到来!

スパークスだからこそできる「中小型株・超小型株」投資

>>2/17(火)ライブ配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ただし、縮小する市場であっても、市場が十分に大きければ、他社と差別化されたビジネスモデルを構築し、市場シェアを奪うことで成長を遂げる成長企業が現れることもある。株式投資を行う上で重要なのは、市場の基調トレンドを形成する構造要因を見極めることである。ここで言う構造要因とは、市場の基調トレンドの根底にある需要と、それを現実化するテクノロジーや社会構造などの変化である。

中国が「世界の工場」として急速な発展を遂げた理由

例を挙げよう。過去20年間で中国経済は世界の工場として急速な発展を遂げ、その恩恵を受けて日本企業でも機械や鉄鋼といった業種で多くの企業が業績を拡大させた。この背景にあったのは、中国の安い労働力を活用し、コスト削減を図りたいという外国企業の潜在需要である。

そして、その現実化を促した変化として、1990年代以降の中国政府による経済の改革・開放路線の加速と、中国で製造し外国で売ることを容易にした通信技術の発展や輸送インフラの整備などが挙げられる。いったんこうした動きが始まり成功例が出てくると、追随する企業が新たに進出し、生産拠点として集積の経済が働くようになる。また、中国の地方政府も外資誘致により積極的になっていった。このような動きが正の循環を生み、大規模な基調トレンドが形成されたのである。

中国における先進国からの生産移転は、急速にアセアン諸国全域に広がった。安価な労働コストをベースに低価格品がそれぞれの生産拠点から世界に輸出されることで、先進国、とりわけ日本の製造業のビジネスモデルは根底から変わり、個別企業収益モデルにとどまらず日本の産業・経済に及ぶ大きな基調トレンドを形成した。

同時に1990年以降、中国・アセアン各国で急速に拡大した生産基地としての経済拡大は、アジアにおける中間所得層の急拡大を可能にし、巨大な消費市場が形成され、それは今後も急速に拡大・成長していく。そうした基調トレンドの変化に対応した日本企業は、株式市場が低迷した2007年以降も収益の高い成長をてこに株価を大きく上昇させた。

基調トレンドの「初期」に、いち早く投資できるか?

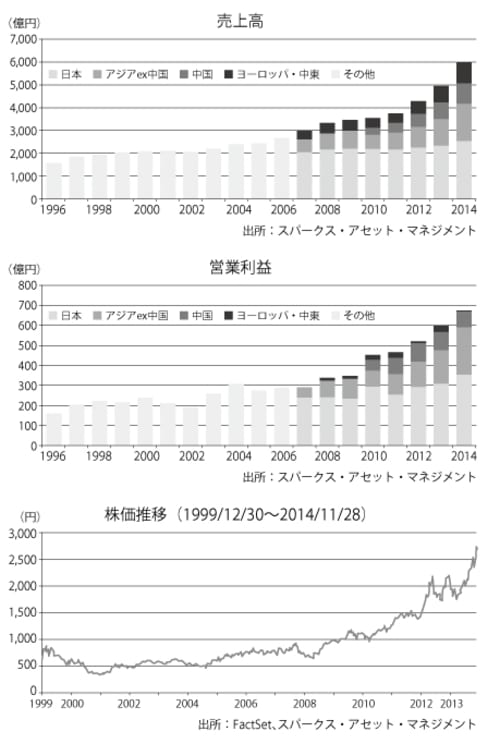

事業の地域的ドメインを日本からアジアに移して事業全体のポートフォリオを変えた代表的な例を挙げるとしたらユニ・チャームだろう。ユニ・チャームは1961年、高原慶一朗氏が木毛セメント板などの建材製造販売を目的に創業した企業である。

新規事業を模索する中で、同氏がアメリカ視察の際に生理用品の潜在的な成長余地に気づき、生理用ナプキンの製造販売を開始して以来、商品ラインナップの拡大と地域の拡大により成長を続け、2014年3月期で12期連続の増収、7期連続の営業増益を継続している。同社の強みは不織布・吸収体製品に事業領域を特化することによる開発力・技術力の高さと、高原一族の強いリーダーシップによる迅速な意思決定にある。同社の海外戦略は80年代前半にさかのぼる。

1984年の台湾進出を皮切りにアジアを中心に拠点を拡充、各国の市場が確立した後に特定領域に経営資源を集中投入してシェアを奪うという戦略をとり成長を実現させた。これは豊富な資金力を持つ外資系大手企業との体力勝負を避け、効率的に事業進出を進めることのできる合理的な判断といえる。効率的な事業戦略が奏功し、現在アセアン各国ではおおむね6割前後の市場シェアを有するまでに成長した。2014年3月期時点でアジア売上構成比は43%、利益構成比は47%に上っている。

日本株長期上昇トレンドの到来!

スパークスだからこそできる「中小型株・超小型株」投資

>>2/17(火)ライブ配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

この業績成長ドライバーの変化は、株式市場においても大きな投資機会となり得る。90年代後半に日本の紙おむつ市場は成熟化、加えてデフレ経済が重なったことで価格競争の激化を招いた。くしくも慶一朗氏の息子である豪久氏が社長に就任した2001年から2期連続の減益を受け、同社の事業構造に対する株式市場の懸念から株価は大幅な調整局面を迎えていた。

しかし、アジアの巨大な消費市場の成長という大きな長期にわたるトレンドの変化を見極めれば、こうした調整局面が大きな投資機会を生むことになる。株価は2001年末から現在までに約9倍(2014年11月28日時点)になっている。

ユニ・チャームの例で見るように、基調トレンドの初期にいち早く投資することができれば、株式投資で圧倒的なリターンを生むことが可能になる。また、長期拡大トレンドにある市場であっても、その間に低迷を迎えることが必ずある。その時に、構造要因に変化はなく基調トレンドは継続していると確信することができれば、優れた投資になるだろう。加えて、市場の拡大が、構造要因を伴った基調トレンドなのか、短期間で終わってしまう一時的なものなのかを見極めることは損失を避ける上でも重要になる。

【図表 ユニ・チャームの業績、株価】

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較