「アクティブファンド特集」を見る

投資対象から排除すべき企業の特徴

どのようにして「良い会社」を「安く買う」かについて見ていく。まず、「良い会社」について、経営者、ビジネスモデル、市場の三つの柱から考える。例えば、伸びる市場において、優れた経営者が、競争優位性のある安全性の高いビジネスモデルを確立しているとする。この企業が「良い会社」であることは明らかである。

実際には、すべてがそろった企業は限られており、「良い会社」とそうでない会社を分ける線引きは必ずしも明確ではない。しかし、筆者は次に挙げる三つの条件に一つでも該当する企業は「良い会社」ではなく、投資対象から排除すべきと考える。

日本株長期上昇トレンドの到来!

スパークスだからこそできる「中小型株・超小型株」投資

>>2/17(火)ライブ配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

●信頼できない経営者がいる企業

●競合他社に比べてビジネスモデルが構造的に劣っていて、駆逐されるリスクがある企業

●代替製品・サービスにより市場が著しく縮小する恐れがある企業

リスク・リターンの関係で優れた投資機会を探し出す

将来の利益・キャッシュフローの予測を行い、企業価値を算出できれば、最後に現在の株価がリスク・リターンの関係で魅力的かどうかを判断することになる。株価の下落余地と上昇余地を比較し、後者が前者を大きく上回る状況、例えば、下落余地がマイナス20%に対して、上昇余地が50%であれば、リスク・リターンは魅力的といえるだろう。

投資には不確実性が伴い、間違いを避けて通ることはできない。しかし、間違えた場合の損失を限定しつつ、成功した場合に大きなリターンを獲得できる、そういった投資機会を一つ一つ積み重ねていけば、中長期では優れたリターンを生むことができるのである。

ここで役に立つのが、以下に分ける考え方である。

①企業が現在の業容で長期にわたって平均的に稼ぐことのできる利益・キャッシュフロー

②成長要因がもたらす利益・キャッシュフロー

①の価値は安定的な利益・キャッシュフローに基づいており、株価の下落余地の一定の目安にできる。もし①の価値で現在の株価が説明できるのであれば、下落余地は小さく、②の価値が丸々上昇余地として計算できるのである。以下では、この考え方を使って、リスク・リターンの優れた投資機会が生まれる事例を示してみたい。

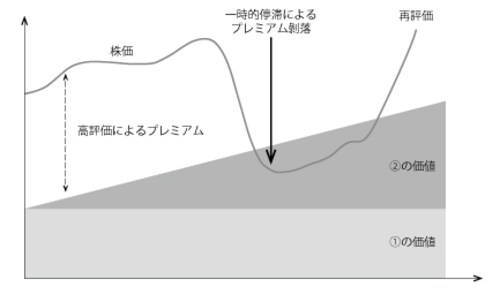

<高成長企業の一時的な停滞が生む投資機会>

伸びる市場で、優れた経営者が、競争優位性のある安全性の高いビジネスモデルを確立している成長株は、非常に高い評価がつけられる。保守的な価値である①はおろか、②を加えた価値をはるかに上回る株価が継続するのである。

しかし、このような企業も、先行投資の負担、新規参入企業による短期的な損失覚悟の攻勢、製品・サービスのライフサイクルといった要因で、一時的な停滞を迎えることがある(いわゆる「グリッチ」)。

グリッチに陥ると、株価は調整し、②に近づき、場合によっては①に近づくことがある。このような状況は千載一遇のチャンスである。株価の下落で弱気にならず、自分の仮説と企業・経営者を信じて思い切った投資ができれば、莫大なリターンを上げることも可能である。

日本株長期上昇トレンドの到来!

スパークスだからこそできる「中小型株・超小型株」投資

>>2/17(火)ライブ配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【高成長企業の一時的な停滞が生む投資機会(イメージ図)】

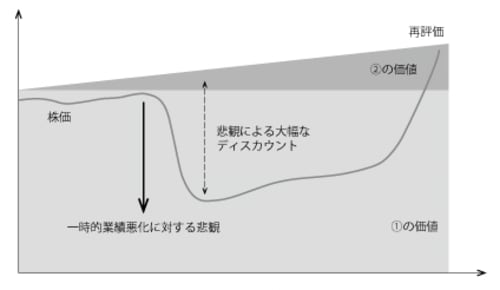

<注目度の低い企業に対する悲観が生む投資機会>

低成長で派手さのない企業に対しては、市場の関心は高くない。このような企業において、一時的な要因による需要縮小で業績が悪化すると、株価が①の価値を大きく下回ることがある。市場の関心が低い企業の場合、悪化した利益水準が今後も継続するという悲観的な評価が生まれることがあるのである。

このような状況において、市場の悲観に流されず、企業調査を通じて①および②の価値を見出すことができれば、それは良い投資機会となる。仮に株価が①の価値の50%まで下がっているとすると、①の価値に戻るだけで株価は2倍となり、②の成長価値まで株価に反映されれば、アップサイドはさらに大きくなるからである。

【注目度の低い企業における投資機会(イメージ図)】

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較