バブル崩壊で金融会社は家計の金融資産に目を付けた

◆販売会社によって流される「投資の常識」

金融商品販売会社からは投資情報と共に「投資の常識」が流されています。本連載を読んでいる方々の間にも、「若いうちはリスクを取れる」「分散投資が重要」「資産形成にはドルコスト平均法」といった多くの「投資の常識」が浸透しているのではないかと思います。しかし、現在「投資の常識」として当たり前に受け入れられているものが、本当に「投資の常識」なのかは定かではありません。

金融商品販売会社から流される「投資の常識」が「投資の常識」として定着できたのは、金融商品販売会社に都合がいいその「投資の常識」を、誰も検証してこなかったからでもあります。

現在「投資の常識」といわれているものの多くは、1990年のバブル崩壊後に今のような地位に格上げされてきたものです。その過程は、1990年のバブル崩壊によって大きく変わった株式市場の中で証券会社がどのように生き抜いていくかを模索した苦悩の歴史でもあります。

バブル崩壊後の証券業界がやらなければならなかったのは新しい顧客を獲得することでした。バブル崩壊によってそれまでの顧客が大きな傷を負ってしまったからです。しかし、そのためには80年代までとは違ったロジックが必要でした。新しいロジックを模索していた証券会社が最初に目を付けたのは「家計の金融資産」です。

1990年の日本の個人金融資産残高は924.6兆円でした。そしてその構成は「現金・預金」が53.9%、「株式」が9.0%、「投信」が4.2%と、「現金・預金」に偏重していていました。これに対して米国の個人金融資産構成は「株式など」が50%を超え、「現金・預金」は20%に満たないものでした。日本の金融資産構成が「貯蓄偏重」であったのに対して、米国の金融資産構成は「投資偏重」だったところに証券業界はまず目を付けたのです。

1990年のバブル崩壊によって国内投資家の多くが傷付きました。さらに、大手証券会社が繰り返した無用な「底入れ宣言」を信じて「押し目買い」を繰り返した投資家の傷口がさらに広がったこともあり、国内証券会社の信頼は大きく失墜してしまいました。投資家の多くが、外資系証券会社の裁定解消取引の前に国内の大手証券会社の力は全く通じないということを目の当たりにしたことも、国内証券会社の信頼失墜の原因になりました。

バブル崩壊によって日本では、外国人は日本人よりずっと金融リテラシーが高い存在だという考えが自然と植え付けられていったのです。それ故に米国の「投資偏重型」の個人金融資産構成が、日本の将来あるべき姿であるという主張は一定の納得感をもって受け入れられたのです。少なくとも、当時の証券業界はそのように考えました。

こうして声高に叫ばれ始めたのが「貯蓄から投資へ」というスローガンです。

日本社会の金融リテラシーが向上していけば、個人金融資産の構成は金融リテラシーが高い米国に近付いていくことになる、という説得力のある論理に基づいた「貯蓄から投資へ」というスローガンは、証券及び資産運用業界の期待を一身に受け投資レポートや投資セミナーでも繰り返し紹介されることになりました。

バブル崩壊によって危機に陥った当時の証券業界では「1000兆円の個人金融資産の1%でも株式投資に回ってくれれば」という言葉がよく交わされていました。僅か1%だけといっても10兆円という大規模な資金が株式市場に流れ込むことになるわけですから、バブル崩壊で苦しむ業界が大きな期待を掛けるのも当然のことでした。

しかし、証券業界の人間の心には響いた「貯蓄から投資へ」というスローガンも、業界の期待ほどの効果は発揮しませんでした。

「プロパガンダの天才」と呼ばれたナチスの宣伝相ヨーゼフ・ゲッベルスは「嘘も100回言えば真実になる」と言ったと伝えられています。「プロパガンダの天才」よろしく証券業界は「貯蓄から投資へ」というスローガンを何万回も繰り返しましたが、残念ながら真実として受け入れられることはありませんでした。

それは、バブル崩壊の影響が株式に投資していた人たちだけでなく全ての人たち、社会全体に及んでいたことの証明でもありました。

国民がうっすらと自覚している「米国志向」への矛盾

「貯蓄から投資へ」のスローガンの裏付けとされた、日本社会の金融リテラシーが向上していけば米国のように個人金融資産構成は「リスク資産偏重」になっていくはずだという証券業界が大きな期待を掛けたロジックには、当時の証券業界の主張とは矛盾する内容が含まれていました。

「貯蓄から投資へ」というスローガンが掲げられ始めたころ、証券業界は今や「投資の常識」になっている「若いうちはリスクを取れる」という考えも取り入れていました。そして、その考えに基づいた「ライフサイクルファンド」の販売にも力を入れていたのです。この「ライフサイクルファンド」について証券業協会のウェブサイトでは次のように説明されています。

「ファンド購入者が若年層の場合は、運用の期間が長くなりますので、リスクは大きくとも長期的には高いリターンが期待できる株式の組み入れ比率を高めた積極運用を行います。一方、高齢層に近づくにつれて運用の期間が短くなるため、確定利付き商品の組み入れ比率を増やした安定運用に資産配分を変えていくものです」(証券業協会「金融・証券用語集」)

つまり、「ライフサイクルファンド」というのは、リスクを多く取れる若いうちは株式というリスク資産に多く投資し、年齢が上がっていくにつれて株式などリスク資産の組み入れ比率を落として債券などの安定資産の比率を増やしていくという考えに基づいて運用を行うファンドの総称です。

この考え方が本当に正しいかどうかは別問題として、「若いうちはリスクを取れる」という考え方に基づいた「ライフサイクルファンド」においては、結果はともかく、リスク選好の度合いが年齢とともに変化していくという考え方と運用方針の間に一定の整合性があるといえます。

また、「貯蓄から投資へ」というスローガンのもとになっている、日本社会の金融リテラシーが向上していけば、日本の個人金融資産の構成比は金融リテラシーの高い米国のように「リスク資産中心」のものになっていくはずだ、という主張も正しいかどうかは別として、金融資産の構成と金融リテラシーに高い相関があるという前提に基づけば一定の整合性のとれた意見だということができます。

問題は、個別に見れば整合性のとれたこれらの二つの考え方を同時に主張すると矛盾が生じてしまうことです。

それは、日本と米国の「高齢化比率」が大きく異なっているからです。日本が世界で最も早く、急ピッチで高齢化が進んでいることは当時から周知の事実でした。米国は「金融リテラシー」の面では日本よりずっと先進国かもしれませんが、「高齢化社会」という点においては日本の方が米国よりもずっと先進国だったからです。

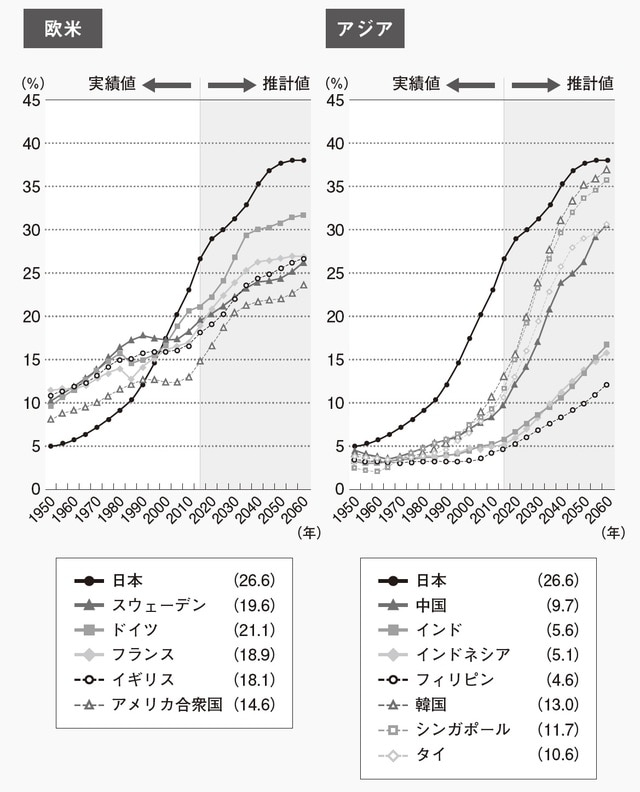

内閣府の「平成30年版高齢社会白書」によると、2015年時点での日本の総人口に占める65歳以上の割合である「高齢化率」は26.6%と、ドイツの21.1%、スウェーデンの19.6%、フランスの18.9%、米国の14.6%などを大きく引き離して世界のトップとなっています。

この白書で示されているデータによれば、2015年の26.6%という日本の「高齢化率」をドイツが上回るのが2030年、フランスは2050年、イギリスは2060年とずっと先のことであり、米国に至っては2060年までの間これを上回ることはないと推計されています[図表]。このように、日本では米国に比べて高齢化が大きく進んでいるのです。

出所:内閣府「令和元年版高齢社会白書」2019年6月18日

仮に「ライフサイクルファンド」の前提となっている「若いうちはリスクを取れる」という考え方が正しいとすれば、世界に先駆けて急激に高齢化が進んでいる日本で、世界に先駆けて「リスク資産から安定資産へ」という動きが現れていても当然だということになります。

それは、世界で最も早く高齢化が進んでいる日本の金融資産構成が、先進主要国の中で最も高齢化の進展が遅いと見込まれている米国の金融資産構成に近付いていくことは考えにくいということでもあり、むしろ、高齢化後進国である米国の金融資産構成が、高齢化が進み始めるにつれて高齢化先進国である日本の姿に近付くと考えた方が合理的だということでもあります。

「若いうちはリスクを取れる」という考え方に基づいた「ライフサイクルファンド」の販売に力を入れていた証券業界が、同時に「貯蓄から投資へ」というスローガンを掲げて「高齢化先進国」である日本の「預貯金偏重」型の個人金融資産の構成が「高齢化後進国」である米国の「リスク資産中心」の個人資産構成に近付いていくという主張を展開することは、矛盾を孕んでいたのです。

当時こうした矛盾に気づく人は証券業界にも顧客にもほとんどいませんでしたが、「貯蓄から投資へ」というスローガンが今になってもほとんど受け入れられていないという現実を見ると、多くの国民は漠然と主張の矛盾を感じ続けているのかもしれません。

【第3回】だまされ続ける日本人「政府と金融業界のカモ」を抜け出せない

【第2回】年金「14兆8038億円」を損失し、知らぬふりする政府の魂胆

【第1回】国民の税金「161.7兆円」を運用する「GPIF」、知られざる罪

近藤 駿介

金融・経済・資産運用評論家