足下の景気指標は米国経済の堅調さを示すが、新型コロナウイルス、原油価格の急落で市場はむしろ景気後退を懸念する状況となった。畢竟、トランプ政権は11月の大統領選挙を睨んで大型経済対策を打つ意向を示し、FRBもゼロ金利政策へ回帰すると見られる。大型不況・バブル、どちらの可能性もあり得る不透明な環境の下、投資には時間分散が有効ではないか。

雇用統計・非製造業景況感指数:ファンダメンタルズの指標には反応せず

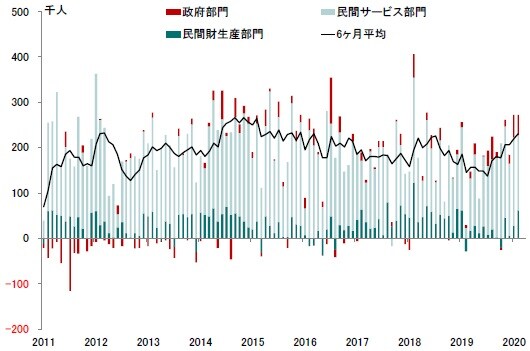

新型コロナウイルス、米国大統領選挙に市場の関心が集中しており、経済のファンダメンタルズへは注意が向き難くなる。そうしたなか、3月6日に発表された2月の米国雇用統計では、非農業雇用者数は27万3千人増加した。市場予想の17万5千人増を大幅に上回り、直近6ヶ月平均は景気の好不調の目安と言われる20万人増を超える23万1千人増だ(図表1)。

出所:米国労働省の統計よりピクテ投信投資顧問が計算

また、前日に発表された米国供給管理者協会(ISM)による2月の非製造業景況感指数も、前月比1.8ポイント上昇の57.3だった。これは、2018年11月以来の高水準に他ならない。

これらのデータは、通常の状況であれば米国経済の堅調さを再確認させるものであり、FRBの「利上げ要因」となっても違和感のない結果と言えよう。しかしながら、新型コロナウイルス問題によって、市場は通常注目度の極めて高い景気指標にもほとんど反応しなかった。

むしろ、10年国債の利回りが一時0.5%台まで低下したのは、景気の失速とFRBによるゼロ金利政策への回帰を織り込んだ動きと考えられる。さらに、サウジアラビアが突如として原油の増産を表明したことで石油価格が急落、マーケットは先行きのデフレのリスクに敏感になっている模様だ。

両極端のシナリオ:投資には時間分散が有効

深刻な感染症への政府の対策は、通常、1)感染拡大の抑止、2)当面の景気悪化の止血、3)本格的な経済対策の実施・・・の3段階のステップをたどる。安倍政権は、現在、2)の段階へ入った。トランプ大統領は、3月10日、減税による景気対策を連邦議会と協議する意向を示したが、それは1)、2)を飛ばして3)に当たる。一方、米国においては、新型コロナウイルスの感染拡大のペースが加速しており、現段階で当局による抑止策は明確な効果を挙げていない印象だ。

今後数週間、米国における感染者の動向は、米国経済の先行きを占う上で市場の心理に大きな影響を及ぼすだろう。そうしたなか、大統領選挙を11月に控えたトランプ政権は、経済対策を重視する見込みだ、FRBもゼロ金利政策へ逆戻りする可能性が強い。

先行きの米国経済については、新型コロナウイスにより厳しい不況期に突入するか、もしくは堅調なファンダメンタルズの下で過大な財政・金融緩和によるバブル期に入るか、いずれの可能性もあり得るのではないか。

米国経済についての両極端のシナリオの下、投資スタンスを決めるのは非常に難しい。もっとも、そうした時に有効なのは、時間分散の戦略だろう。

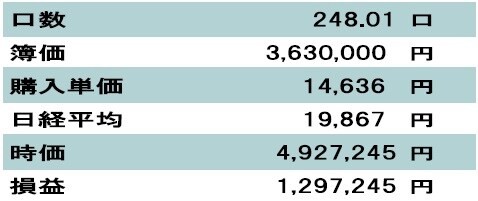

日経平均が38,915円の最高値を記録した1989年12月末から、毎月末に1万円ずつ日経平均を買い続けたと仮定した場合、今年2月末、購入した日経平均の口数は248口、単価は14,636円になった(図表2)。この30年間は日本株にとり非常に厳しい時代だったが、足下の急落後もまだ益が出る計算だ。時間分散の効果と言えるだろう。

出所:ピクテ投信投資顧問が計算

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『大型不況か、それともバブルか?…米国経済の両極端なシナリオ』を参照)。

(2020年3月13日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較