オーナーの娘から「遺留分」に相当する金銭の請求が

【事業承継を考える】

オーナーには2人の娘がいましたが、いずれも後継者ではなかったため、親族ではない社員を後継者として株式を承継することになりました。後継者はオーナーからの贈与によって株式を取得したため、事業承継税制を適用し、贈与税の納税猶予を受けました。

その後、オーナーに相続が発生したため、後継者は相続財産とみなされた株式にかかる相続税について、事業承継税制を適用しようと考えていました。

ところが、オーナーの財産は株式以外は僅かであったため、後継者は2人の娘から遺留分に相当する金銭の請求を受けてしまいました。後継者は会社に株式の一部を売却して得た金銭を、2人の娘に支払うことになりました。

株式の売却が経営承継期間内であったため、後継者は、事業承継税制を適用して相続税の納税猶予を受けることができなくなってしまいました。

【×失敗のポイント】

オーナーは、娘の遺留分に対する準備を行っておらず、遺留分を侵害しない程度の財産を娘に相続させることができませんでした。

また、贈与税について事業承継税制を適用した場合には、相続時には贈与財産を相続財産とみなして相続税を計算することになります。要件を満たす場合には、相続税について事業承継税制を適用することは可能ですが、経営承継期間内に納税猶予を受けた株式の一部を売却した場合には、猶予された相続税の全額を、利子税とあわせて納税しなければなりません。

【〇正しい反応】

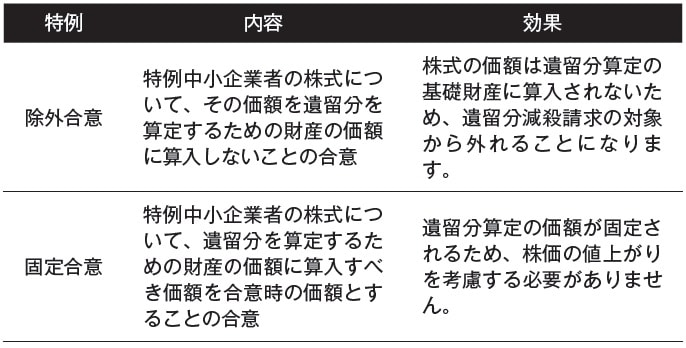

遺留分に関する民法の特例制度である「除外合意」を行い、遺留分を算定するための財産の価額に株式の価額を算入しないことの合意をしていた場合には、後継者に対して遺留分減殺請求が行われず、株式を譲渡することを避けることができました。

また、娘に対して遺留分に相当する財産を残しておくことや、株式の一部を無議決権化して娘に承継させることで、後継者は株式を譲渡することなく、相続税に対して事業承継税制を適用し、納税の猶予を受けることが可能でした。

親族以外の承継…贈与税や相続税はどうなる?

① 遺留分の計算

贈与した相手が親族以外であっても、相続開始前1年以内に行われた贈与や、贈与者及び受贈者の双方が遺留分の権利者に損害を与えることを知っていて行われた贈与については、その贈与財産の価額を遺留分の算定に含めることになります。

② 遺留分に関する民法の特例制度

後継者がオーナーからの贈与等により取得した特例中小企業者の株式について、オーナーの推定相続人及び後継者は、その全員の合意をもって、次の内容を定めることができます。

③ 事業承継税制の留意点

親族以外の後継者が株式の贈与を受ける場合であっても、要件を満たすときは、事業承継税制を適用することが可能です。

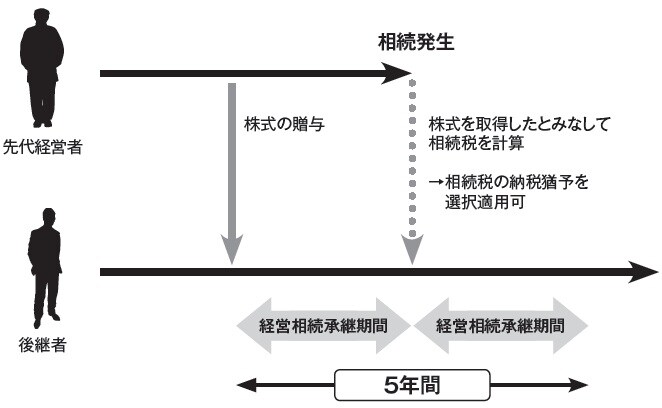

後継者は贈与税の事業承継税制を適用した場合に、その後、贈与者に相続が発生したときは、贈与税については免除されます。ただし、株式を相続により取得したとみなされ、贈与時の時価により他の相続財産と合算して相続税を計算することになります。

後継者は、相続税について事業承継税制を適用するかどうかを任意に選択することができますが、経営承継期間(贈与税の申告期限の翌日から5年間)内に株式の一部を譲渡した場合には、猶予された相続税の全額を、利子税とあわせて納税しなければなりません。

楮原 達也

辻・本郷 税理士法人 執行理事