息子たちの「今後5年の働きぶり」で後継者を決めたい

【特例継承計画の提出】

私は卸売業を営んでいる会社の代表取締役社長です。創業以来黒字経営を続け、今後もしばらくは順調に進めていけそうですが、私も60代半ばになりそろそろ事業承継を考えています。

先日顧問税理士に相談したところ、自社株の評価が想像以上に高く、将来の相続税が不安になってきました。

ところで、事業承継税制に改正があり、自社株に係る贈与税・相続税を負担することなく事業承継ができると聞きました。ただし、改正後の事業承継税制では、3年以内に後継者等を記載した特例承継計画を提出しなければならないそうです。

当社は私の長男と二男が働いておりますが、二男は最近当社で働き始めたばかりで、どちらを後継者にするかはこれから5年くらいの2人の働きぶりをみて決めようと考えております。

改正後の事業承継税制は非常に魅力的な制度ですが、当社はまだ何も決まっていない状況のため、3年以内に後継者も含めて事業承継のことを全て決めるのは難しいと思いますので、他の方法で事業承継は考えていこうと思います。

【×失敗のポイント】

社長は2023年3月31日までに後継者をどちらか1人に決めて、その後継者を記載した特例承継計画を提出しないと事業承継税制の特例は使えないと考えていました。

【〇正しい反応】

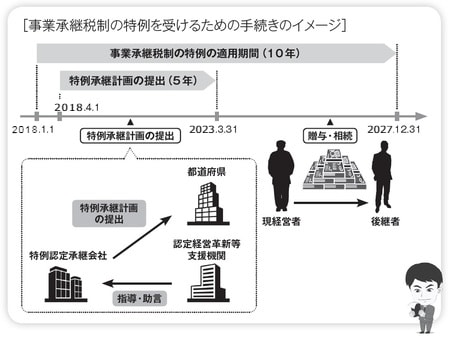

特例承継計画は、株式の承継を受ける予定の後継者(最大3名)等を記載して2023年3月31日までに提出します。その後、2027年12月31日までに贈与または相続等で社長から後継者に自社株を移すことにより、事業承継税制の特例の適用は可能になります。

なお、特例承継計画提出前に贈与または相続等があった場合でも、2023年3月31日までであれば、都道府県に認定申請をする際に特例承継計画を提出することにより特例の適用が可能となります。

また、特例承継計画提出後にその記載内容について変更があった場合には、変更申請書を提出することにより変更することができます。事業承継税制の特例を適用するか迷われている場合には、ひとまず2023年3月31日までに特例承継計画を提出してから考えるのも一つの方法です。

「事業承継税制の特例措置」手続きの進めかた

特例承継計画は、事業承継税制の特例で新たにできた手続きになります。事業承継税制の特例の適用を受けるためには、この特例承継計画を2018年4月1日から2023年3月31日までに都道府県に提出し、その確認を受けなければなりません。

(1)特例承継計画の記載内容

特例承継計画には、下記の事項を記載します。

① 特例の適用を受けようとする会社の名称

② 株式を承継しようとする代表者の氏名及び代表権の有無

③ 代表者から株式を承継する後継者の氏名

④ 後継者が代表者から株式を承継するまでの期間の経営計画

⑤ 後継者が株式を承継した後5年間の経営計画

(2)認定経営革新等支援機関による所見等

特例承継計画は作成した後、認定経営革新等支援機関※から指導及び助言を受け、その内容を記載しなければなりません。

※認定経営革新等支援機関…中小企業等に対して専門性の高い支援を行うことができる一定の専門的知識及び経験をもった金融機関、税理士、公認会計士、弁護士などで国が認定した機関をいいます。

(3)変更申請書

特例承継計画を提出した後、その計画内容に変更があった場合には変更申請書を都道府県に提出し、その確認を受けなければなりません。その場合、再度認定経営革新等支援機関から指導及び助言を受けなければなりません。

(4)気をつけるべきこと

特例承継計画に記載した後継者が代表者から自社株の移転を受けた後は、その後継者を変更することはできません。ただし、特例承継計画に記載した他の後継者で自社株の移転を受けていない者は、変更申請書を提出することにより変更することができます。

楮原 達也

辻・本郷 税理士法人 執行理事