「ピケティ理論」は日本に当てはまるのか

近年、格差問題が議論されるケースが多くなっている。格差というと、富裕層が中間層以下から、半ば強制的にお金を巻き上げているようなイメージを持つ人もいるかもしれないが、富裕層がお金を集める仕組みはもっと複雑で狡猾なものだ。

資産家が半ば強権的にお金を巻き上げているのであれば、政治の力でこれを抑制するという解決策があり得る。しかし現実には、資本主義の仕組みそのものが、富裕層に有利なように出来ており、格差の拡大は構造的な要因が大きい。このため格差拡大を解決する方法も、そう簡単には見つからないことがほとんどである。

こうした格差の仕組みを歴史的な視点で解き明かしたのが、フランスの経済学者トマ・ピケティ氏である。彼の著作である『21世紀の資本』(みすず書房)は分厚い学術書ながら世界中で異例の大ヒットとなった。

『21世紀の資本』でピケティ氏は、過去の膨大な歴史データを駆使し、富の蓄積や分配がどのように行われてきたのか実証的に示している。

ピケティ氏は、歴史的にいつの時代も、資産の収益率(r)が所得の伸び(g)を上回っており、これによって富を持つ人とそうでない人の格差が広がると主張している。

(r)は要するに金利ということなので、金利の存在が格差の原因になっているという解釈だ。今後は世界経済の成長率がさらに鈍化するので、格差は拡大するとピケティ氏は予測している。つまりピケティ理論のポイントとなるのは、恒常的にr>gが成立し、格差が拡大し続けるという点である。

そこで筆者は、日本経済において、資産収益と所得の伸びがどのような関係にあったのか、具体的に検証してみた。

検証を行うにあたって

ひとくちに資本収益といってもいろいろある。銀行預金の利子と株式投資のリターンでは、当然、収益率が異なってくる。

ピケティは、基本的にマクロ経済におけるストックについて議論しているので、ピケティ理論に従い、まずは国富を資産額として検証を行った。

国富とは国民が保有する金融資産と実物資産の総額から負債を差し引いたもので、あらゆる種類の資産をカバーしている。資産を保有する日本人は、資産を国富という形で投資に回し、そこから収益を得ていると解釈することができる。

国富に対するリターンとして得られた収益としては、マクロ経済における営業余剰を用いた。これはGDP(国内総生産)の分配面から、雇用者報酬と減価償却および税金を差し引いたものである。つまり純粋に資本から得られた利益の総額を示していることになる。

国富の金額に対して何%の利回りが得られているかが分かれば、資本からの収益率が分かる。

一方、所得の伸びについては、マクロ経済における雇用者報酬を用いた。これは賃金として労働者に支払われたお金の総額なので、これが毎年どの程度、伸びているのかが分かれば、労働者がどれだけ稼ぎを増やせるのかが分かる。

「資産収益」と「所得の伸び」の関係性

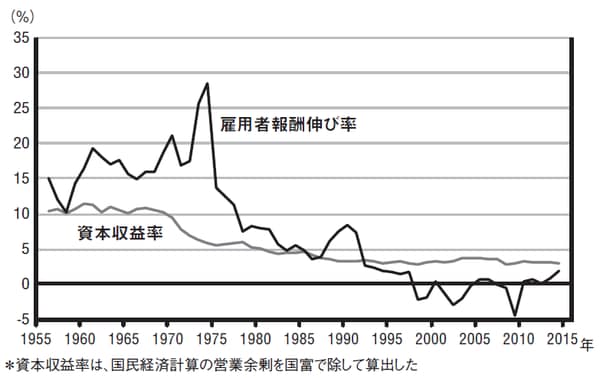

[図表1]は、資本からの収益率(国富に対する営業余剰の割合)と雇用者報酬の伸び率の推移を示したグラフである。

ピケティ氏は、資本の収益率が所得の伸びよりも高い時代の方が圧倒的に長いと主張しているが、日本については必ずしもそうとは言えないようである。

1955年から1990年頃までの間は、理論とは逆に雇用者報酬の伸びが資本収益率を上回っている。戦後の日本は高度成長が続いており、成熟経済とは正反対の状況だった。ピケティ理論は、近代化がかなり以前から進んでいた欧米経済を主な分析対象としているため、戦後の日本とは状況が違いすぎるのかもしれない。

もっとも日本もバブル崩壊以後は成熟社会に入りつつあり、90年以降については、資本収益率が雇用者報酬の伸びを上回っている。昭和の時代までは、労働者として働いた方が、資本家として資産を運用するよりも有利であり、逆に平成の時代以降は、資本家の方が有利になってきている。

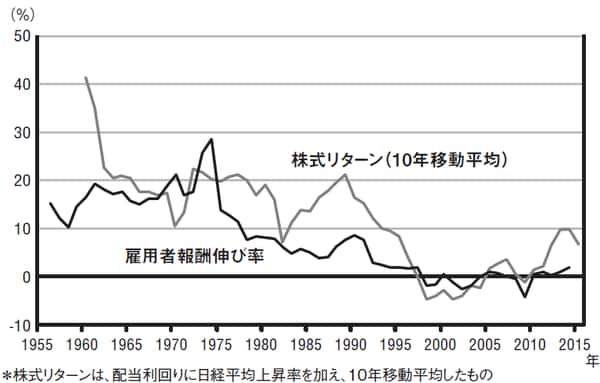

マクロ経済的な国富や営業余剰という概念はかなり抽象的なものなので、今ひとつピンと来ないのも事実だ。もっと具体的にイメージできるように、株式投資のリターンと比較してみたのが[図表2]である。

株式投資によるリターンは、株価の上昇によるものと、配当によるものの2種類がある。ここでは、株価上昇率に配当利回りを加えたものを最終的な株式投資リターンとした。また株式投資リターンは年ごとのブレが大きいので、10年移動平均で平滑化を行っている。

不景気が続くと格差は縮小するのは何故か

結果は、マクロ経済的な指標を使ったものとは少し異なっている。

いくつかの例外的な期間を除いて、いつの時代も雇用者報酬の伸びを株式のリターンが上回っていた。この結果は、ピケティの一般的な主張と一致している。株式投資に限定すれば、労働者として働くよりも、投資家として運用する方が有利というわけだ。

ただ、ここで注意しなければいけないのは、グラフが10年の移動平均という点である。短期的に見れば、株価が暴落している局面があり、この部分だけを切り取れば、当然、資本家は大きく損をしていることになる。株式投資が有利といっても、あくまで長期投資が前提である。

グラフの中で特徴的なのは、やはり、失われた20年と言われた1990年代以降の動きだろう。1997年から2004年にかけては、雇用者報酬の伸びを株式リターンが下回っている。この頃は、金融不安が最高潮に達し、日経平均株価が7000円台まで値下がりしていた。

不況が絶頂となっていたこの時期は、資本家よりも労働者が有利だったということになる。つまり、不景気が長く続くと、格差は縮小する方向に動くという解釈が成立する。この仮説は、その後のアベノミクス相場で状況がどう変わったのかを見れば明らかである。

アベノミクスによる円安効果で、2013年から2015年にかけては株価や不動産価格が高騰した。この時期の資本収益は、雇用者報酬の伸びを上回っている。つまり景気がよくなると格差が拡大、景気が悪くなると格差が縮小するということなのだが、これは非常に皮肉な現象である。

多くの国民が政府に対して景気対策を求めている。それは、富裕層もそうでない人も景気がよくなることを望んでいるからである。一方で、格差の縮小も望んでいる。

しかし政府の景気対策がうまくいって、経済成長が進むと、逆に格差は拡大してしまう。経済政策がうまくいかない方が、格差縮小という点では効果的なのである。これは多くの人にとって都合の悪い真実と言ってよいだろう。

加谷 珪一

経済評論家