オーナーが変わるだけで引継ぎがスムーズ

本連載の第4回でクリニックM&Aの一般的なパターン分類として、次の4つをご紹介しました。

①個人開業のままで承継

②旧法の医療法人のままで承継

③新法の医療法人で承継

④個人開業を医療法人に組織変更してから承継

今回は②旧法の医療法人のままで継承の仕組みについてご紹介します。医療法人には旧法の医療法人と新法の医療法人がありますが、新法の医療法人の承継はまだ一般的ではないため、ここでは旧法の医療法人の譲渡について説明します。

旧法の医療法人のM&Aでは、大きくふたつのスキームがあります。ひとつは、「出資持分譲渡」によってクリニックの経営を承継する方法です。この場合、医療法人はこれまで通り診療を続けていくことが可能です。

ただし承継前から医療法人が保有している資産や負債はもちろんのこと、承継前に行われた診療に関する責任や税務処理・労務管理に関する責任もそのまま引き継ぐことになります。カルテや従業員との雇用契約も原則、継続されます。

承継前の事項に関して責任が問われることは、買い手側にとってデメリットかもしれませんが、それ以外の引き継ぎが大変スムーズなことから、個人開業よりも承継しやすいといえるでしょう。

医療法人の譲渡価格は、「純資産」+「のれん代」が基本です。医療法人ののれん代も個人開業のクリニックの考え方と基本的には同じですが、医療法人の場合は負債やリスクなどマイナスの要素も引き継がれるため、査定はより複雑になります。

譲渡前に検討しておきたい「退職金」の取り扱い

続いて譲渡に課せられる税金について説明しましょう。

個人の場合は、所得税での処理になります。一般的に個人が株式の売却をしたときと同じ取り扱いです。出資額が500万円だったものを2000万円で譲渡したとすると、差額の1500万円に譲渡所得税がかかります。

譲渡前に考えておきたいのが退職金です。

これまでクリニックを経営し、蓄積してきた利益は出資持分譲渡で後継法人に譲り、譲渡金額に含めることで得ることができますが、買い手側の購入金額が高額になり、M&Aのハードルが上がってしまうというデメリットがあります。この場合、売り手の譲渡金額には多額の所得税が課税されます。退職金として受け取った方が有利な場合もあるので、こちらについても考慮に入れておいた方がよいでしょう。

【退職金を受け取った個人の税務】

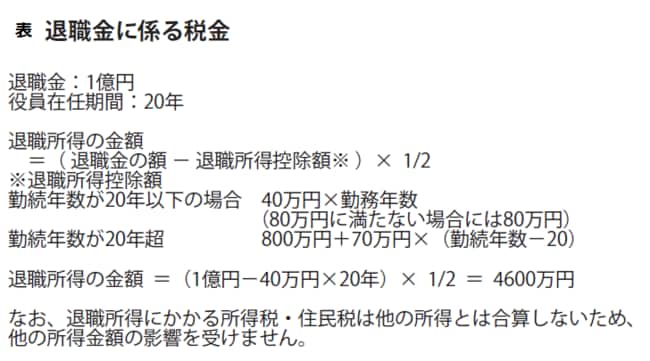

退職金を受け取った人は、次の計算式にしたがって退職所得が決定されます。

(退職金額-退職所得控除額)×1/2=退職所得の金額

退職所得控除額は、勤続年数(以下、Aとする)によって控除額が異なります。勤続年数が20年以下の場合、退職所得控除額は「40万円×A」で計算されます(80万円に満たない場合には、80万円)。一方、勤続年数が20年超の場合、退職所得控除額は「800万円+70万円×(A─20年)」で計算されます。

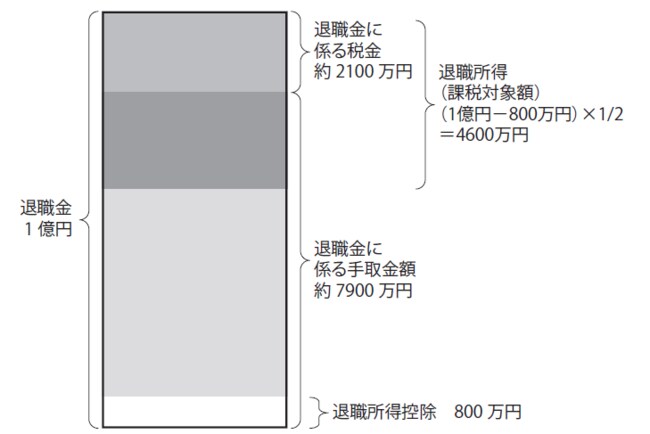

退職金は、条件を満たせば、退職所得控除に加えさらに2分の1に減額してから課税されるので、他の所得よりも課税面で有利といえます。例えば、役員としての勤続年数が20年で退職金を1億円受け取った場合(下表参照)は、退職金にかかる税金は2100万円になり、役員報酬として受け取るよりも税額は少なく済みます。

ただし、役員としての勤続年数が5年以下である人(「特定役員」といいます)が支払いを受ける退職金の場合は、退職所得の金額は「退職金の額から退職所得控除額を差し引いた額」だけになります。特定役員に該当する場合は2分の1の減額計算が適用されないということですので、注意が必要です。

【退職金を支払った法人の側の税務】

法人が支払う退職金は、その金額が不当に高額な場合を除いて、法人の損金として算入できます。多額の退職金を支払ってしまえば、その分だけ法人の利益は下がるので、法人税が安くなります。

退職金額が妥当かどうかの判断は、その個人の勤続年数や功績、退職の事情、他の同規模の法人が支払っている額などを鑑みて個別に判断されます。上限なしに退職金を支払うというわけにはいきませんが、客観的な理由や根拠が示せれば、それなりに高額でも、税務上問題になる可能性は低いでしょう。

また、退職金を支払うことで出資持分評価も下がります。このタイミングで持分譲渡を行えば、買い手側の医師の負担も軽減することができるため、M&Aを進めやすくなるのです。

また次に、クリニックの土地や建物の譲渡についてですが、不動産を医療法人が所有している場合は出資持分の譲渡の中に含まれるので、不動産譲渡単独での課税も生じません。

不動産をMS法人(※1)など他の法人が所有していたり、個人で所有している場合には、課税が生じます。MS法人所有の場合は、不動産の譲渡益をMS法人の所得に算入します。個人所有の場合は、譲渡益に譲渡所得税がかかります。

また、医療法人を承継する場合のもうひとつの方法としては、事業の一部または全部を譲渡する「事業譲渡」という手法があります。例えば、複数の病院を持つ医療法人から、特定の病院だけを買い取るようなケースがこれに当たります。ただ、これは大規模・中規模の病院同士で行われることが多いです。

※1 MS法人

メディカルサービス法人の略。医療系サービスを事業目的とする株式会社などの法人のこと。