相続前に「事業の赤字」はできるだけ解消しておく

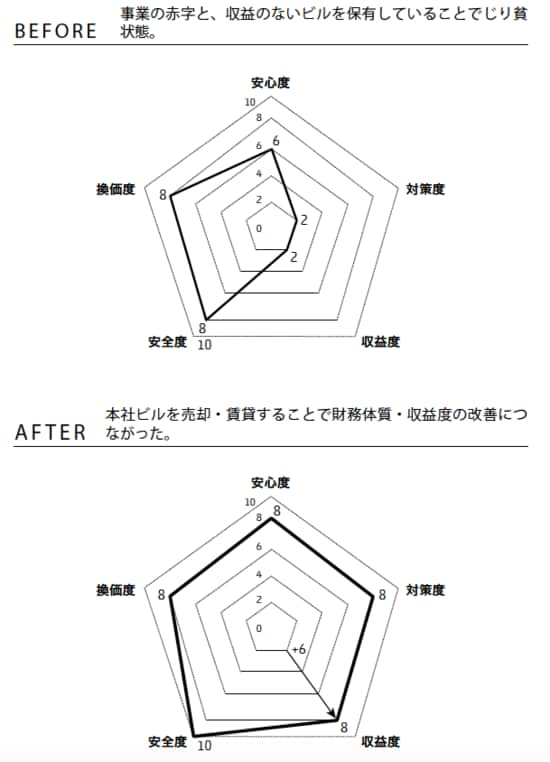

前回の続きです。提案したソリューションは、先行きのないじり貧状態に悩んでいたDさんには大きな光明だったようで、すぐに旧本社ビルを売却することにしました。簿価1億円の土地、同じく5000万円の建物は2億円での売却に成功し、そこで出た売却代金2億円で借入金を返済、支払利息を300万円削減することができました。

一方で本社機能を縮小し、ビル内に賃貸スペースをつくったところ、このスペースも1000万円で賃貸することができました。これと支払利息の軽減により、差し引き1300万円もの経常利益を改善できたのです。

不動産売却と活用によって、赤字会社から黒字会社に転ずることができました。

[図表1]MSRの改善

同時に事業規模も縮小しました。既存取引先への影響を最小限に抑えるよう配慮し、従来の仕事を継続するものの、事業としての比重はかなり低くなっています。もし今後、これ以上に収益が落ちた場合には、繊維部門を清算してもやっていけるように計算されています。

製造業のAさんの例でもそうでしたが、経営者の相続において重要なのは、相続前に事業の赤字はできるだけ解消しておくことです。

相続人である子どもがすでに経営に関与している場合でも、企業の財務体質の改善は非常に難しい問題です。事業を承継させる前に経営者の先輩として対処しておくべきともいえます。

また、赤字が続きながらも過去の利益で事業を継続している場合には、それが致命的になる前に、早めに手を打つことも大事です。

収益を生み出さない不動産は先手を打って売却する

このケースでは、保有しているビルは老朽化が進み、市内の一等地という立地ながらまったく収益を生み出していませんでした。

収益を生み出さない物件は、思い切って売却してしまうのもひとつの手です。

古いマンションやアパート、立地の悪い土地や別荘などは、収益力を生みにくく、市場価格が低くなりがちです。一方、相続税の評価額は時価とかい離し、高いケースもあります。そのまま持っているだけでは、思いもよらない相続税が発生したり、いざ売ろうとしても不利な条件になってしまうこともあります。

では、どのようなタイミングで売却すればもっともダメージが少なく済むのでしょうか?

どの用途の土地・物件を売るのか、いつ売るのかによって、かかる所得税・相続税、売却価格は変化します。さらに、収益物件の場合、大規模修繕の必要が生じたり、賃料が下落したりするなど、年月を経るごとに収支も変化していきます。

すぐ売るのが賢明な場合も、そうでない場合もありますから、やはり一度資産を洗い出し、どのような選択をするのが賢いのか、安易に決めずに専門家のアドバイスを受けることが必要です。

また、相続人の人数と不動産の数が合わない場合なども、相続時にトラブルになることも考えられるため注意が必要です。

資産を守るためにも相続資産は分けやすい形にし、なおかつ収益を生み出せるようにしておくことが重要です。長年所有していた資産を手放すのは勇気がいることですが、この2点を重要視すべきです。

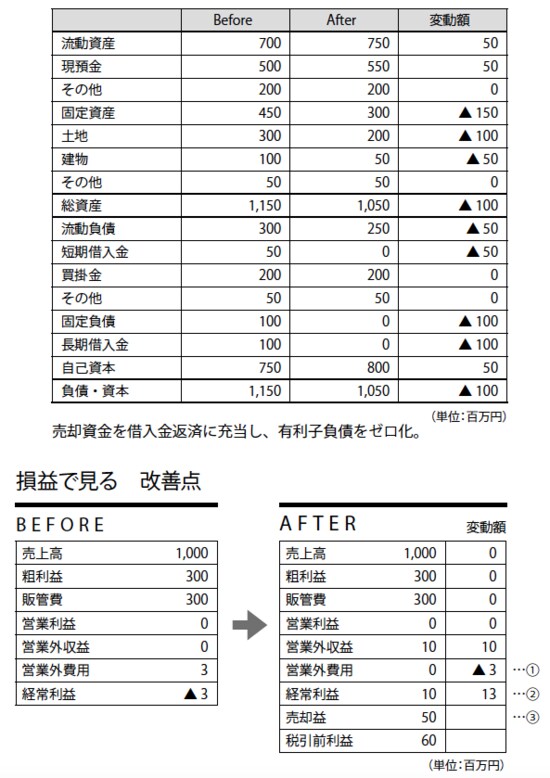

Dさんのケースでは本社、旧本社と2棟の不動産があったため、それを賃貸、売却することで財務体質を改善し、収益の上がる経営に移行することができました。

[図表2]バランスシートで見る改善点

しかし、これが数年遅れ、さらに相続まで起こっていたらどうなっていたでしょうか。

相続税を納めるためだけに、どちらかの不動産を売却することになってしまったかもしれません。そうなれば事業の継続は難しくなり、せっかく80年にもわたって築き上げてきた資産は散逸してしまいます。

赤字だとしても、現在継続できている事業を変えるには、強い意志が必要ですが、子孫のためを思えば、いつまでも現状維持をよしとしていてはいけません。手遅れになる前に、早い時期に決断し、よい経営状況の事業を承継できるようにしたいものです。