相続を長期で考え、事業外不動産の売却で先手を打つ

今回紹介する事例は「不動産を事業承継のためのツールとして使う」方法で、事業拡大資金として活用した事例です。

具体的には、業績の上がっている優良企業の承継を想定し、事業拡大に積極的な後継者の思い描く事業基盤を確立するために、不動産売却により事業に再投資しました。相続までにはまだ時間があるものの、事業の安定承継を目的として、早めに打った手段ということでご紹介します。

一般には相続が目前になってから対策を考える方が多いようですが、不動産も含めて事業を経営している場合には関係者も多く、資産規模も大きくなります。直前になって慌てるより、この事例のように早めに手を打つことが賢明です。経営者判断として、事業外不動産を事業に再投資した前向きな相続の好例です。

収益の上がっているK社を経営する、Lさんの例を見ていきましょう。実際に相談に来られたのは後継者である次女の夫、Mさんです。

Mさんは現在、副社長を務めており、Lさんの養子でもあります。相談内容は安定的な事業承継に加え、相続税も気になるというものでした。

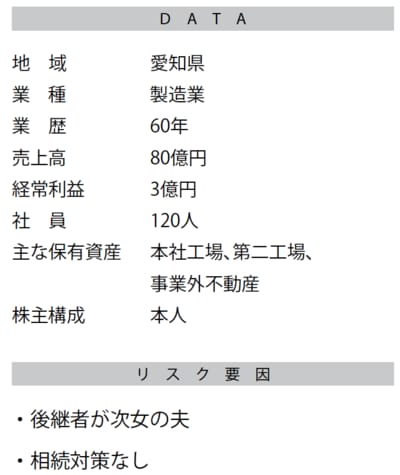

まずは事業の内容ですが、Lさんは愛知県の三河地域で3代、60年にわたって製造業を営んでいます。大会社の一次下請けとして、大会社の業績に依存してはいるものの、売上高は年間80億円、経常利益は3億円と非常に堅調に推移しています。主な保有資産は本社工場、第二工場で社員数は120人。Lさんが株主となっています。

経営自体は順調ですが、今のままで相続が発生すると、自社株の評価が非常に高くなるため、高額な相続税が必要になってくるはずです。しかし、今の段階では納税額が把握すらできておらず、相続対策はほとんど打たれていない状態です。

ただ、相続が発生するまでにはまだしばらく時間があると思われることから、いずれ事業承継税制を活用することを考えるにしても、そのためのデメリットを検討する余裕はあります。

また取引先の大企業の海外進出が成功しており、さらなる事業の発展のためには、海外への展開にも取り組んでいかなければなりません。Mさんも事業拡大に積極的でした。

5つのソリューションで納税額を抑える

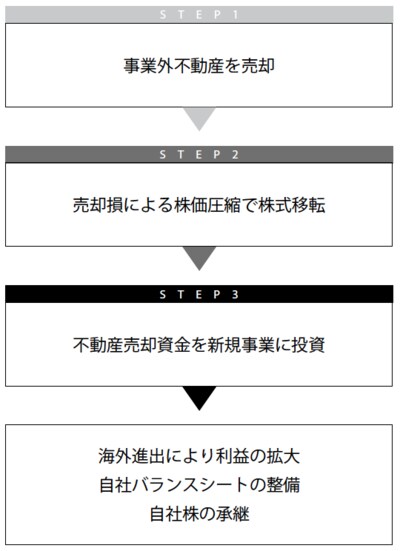

そこでMさんに提案したのは、

①自社株評価を行い、相続をシミュレーションし、納税額を把握

②経営計画に照らし合わせて設備投資計画を策定

③事業外不動産(遊休不動産)を売却、売却損による株価の圧縮

④圧縮された株価での株式移転により相続税を節税

⑤不動産売却資金で海外事業への再投資

というものです。ソリューション提供後発生した納税額は手持ち資金内に収まりました。

この話は次回に続きます。