分割して換金できる不動産は持っていないJさん

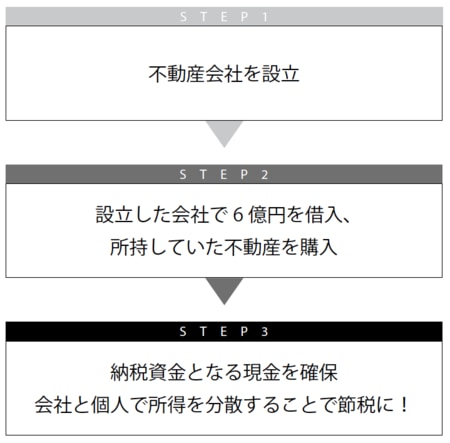

この例は「不動産の所有者を変える」ことで相続を乗り切るという方法のうちで、もっとも一般的な不動産会社設立という手法を使ったものです。不動産経営をなさっている方にはおなじみですが、改めて説明しておきます。

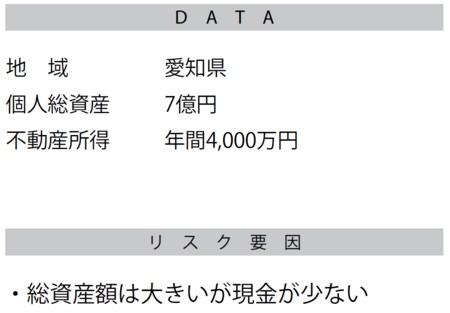

[図表1]

資産の大半が不動産ということでは、今年80歳になるJさんの状況も連載第18回で紹介したFさん同様でした。しかしJさんの場合、保有している不動産は1棟のみで、分割して換金できる状況ではありませんでした。

今後税率が上がったら、納税額も大きくなります。その時に無事に子どもたちに資産を残せるか、納税のために売却せざるを得ない状況になりはしないか、そのあたりに不安を感じていました。

手元に現金が少なければ「会社設立」を検討

そこで筆者が提案したのは、相続税対策としてはごくオーソドックスな不動産会社設立でした。これについてはご存じの方も多いと思いますが、一般的ながら効果の高い方法です。

Jさんの総資産は7億円。そのうちの1億円だけが現金として手元にあります。不動産収入は年間8000万円で経費としてかかるのは4000万円なので、不動産所得は4000万円でした。

個人での所有のため、この時点で所得税の最高税率40%がかかり、全体の4割を税金として払うことに。今後は最高税率は45%ですから、税負担はさらに大きくなるリスクをはらんでいます。

さらに資産は増加し続けます。不動産所得の4000万円から所得税を約1320万円払い、借入金2000万円を返済すると差し引き680万円となります。実際には資金流出を伴わない減価償却費1000万円が加算されるため、現金の純増額分は年間で約1680万円となります。

資産が増えること自体はありがたいことですが、相続税の対象となる額が増えるということです。

そこで、多くの人が使う手が不動産会社の設立です。設立した会社は、Jさんの不動産を銀行から借り入れした6億円で購入します。この6億円はJさんの手元に残り、これが後日の納税資金となります。

その結果、Jさんと相続人にはいくつものメリットが生まれます。ひとつには不動産を譲渡することで納税資金としての現金が確保できますし、個人ではなく、会社にすることで対外的信用が高まり、融資が受けやすくなりました。

また、不動産管理会社を設立することで、会社と個人に所得を分散させることができ、税率を下げることができます。

具体的には、親族に給与を支払うことで外部に資金が流出することなく会社の経費が増え、法人税の節税ができます。さらに法人税率は所得税の最高税率45%に比べてはるかに低いので、その点でも節税効果があるといえます。

また、個人も不動産収入としてでなく、給与として支払いを受けることで、給与所得控除を受けられるため、個人の所得税の節税にもなるのです。

[図表2]

会社にすると、所有する建物の大規模修繕時の赤字を9年間繰り越すことができるようになるのも大きなポイントです。個人で所有している場合には3年間しか繰り越せませんから、繰り越しできる期間が6年間長くなり、大規模修繕時の支出を経費として有効活用することができるのです。

ただし大規模修繕はその内容によって資本的支出(固定資産)と見なされる場合があるため、その判断は専門家に相談してみて下さい。

さらにJさんは不動産を手放したことで不動産収入が減り、相続財産の増加を抑えることができるようになりました。

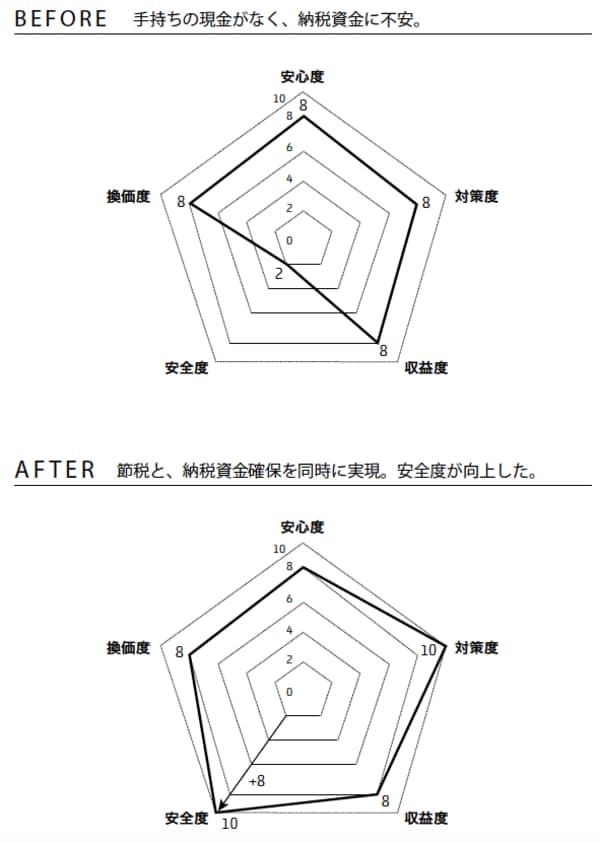

こうした対策を行った結果を試算し比べていただくと、所得税、法人税に関しては1年あたり1250万7000円、7年目からは減りますが、それでも256万7000円の節税になり、相続税に関しては1億円以上の節税という結果になります。

また、子どもたちにとってみると、個人から会社にすることで安定的な収入を得られるような形にもなっており、将来的にも安心して資産を受け継いでいけるようになります。

この方法は多くの不動産経営を行う個人に適用できるものですから、まだ会社を設立していない人は相続を考える際に、この方法を考えてみてもよいのではないでしょうか。

[図表3]MSRの改善

この話は次回に続きます。