国家財政破綻より「インフレ政策」の方がマシ

ここでは、これからの日本で起こることについて考えてみたいと思います。それは、「インフレ経済」と「財産税課税」です。いずれも経済の面での重要事項です。

2012年12月から始まったアベノミクス以降、特に2013年4月の日銀バズーカ以降は、少なくとも政府の意向(というか、国策)は、明らかにインフレ政策に転換しました。日本経済にはまだデフレが残っているとか、2015年4月時点の物価上昇率は0%だとかいいますが、アベクロ政策はインフレ政策以外の何物でもなく、それを先取りするかたちで日経平均株価は2012年11月の底値(およそ8,600円)から約2.8倍になっているのです。

なぜインフレになるのか。それはまさに「日銀が異次元の金融緩和を実行して、国債を買いまくっているから」です。なぜ日銀は異次元の金融緩和を実行して、国債を買いまくるのか。それはひとえに、インフレを起こさせて「政府の債務を実質的に目減りさせたいから」です。

そして、それは最終的には国民にとっては「よいこと」なのです。国家が財政破綻してもらっては困るからです。「最悪(=国家財政破綻)よりはマシなのがインフレ政策」というわけで、最悪の事態になるよりはよい、という意味で最終的には国民にとっては「よいこと」なのです。

そして、政府の思惑通り、株価は上がっています。地価は、都心しか上がっていませんが、少なくとも都心の地価は上がっています。資産インフレが起こっているのです。

円安もあって、企業業績も好調です。2012年と比べれば1.5倍も円安ですから、輸入物価も上昇しているはずであり、それによってインフレ圧力がジワジワときいていきます。2014年秋以降、たまたま原油価格が大幅に暴落したため、2014年秋から2015年春にかけて、インフレ圧力がその分だけは沈静化しましたが、もし原油価格が下がっていなければ、とっくに(2015年4月の時点でも)2%どころではない物価上昇に見舞われていたことでしょう。

現金は「現金以外の資産」に替えておく!

このままでいけば、近い将来、物価のインフレも顕在化してくるでしょう。株式市場では、すでに資産インフレが顕在化しています。

そして、インフレ率に追いつくかどうかはさておき、やがては給与水準も上がってくるでしょう。好調な企業業績は、早晩、給与にも跳ね返ってくるはずだからです。

生活実感はどうであれ、もうすでに日本経済はインフレに突入しているのです。政府と日銀がこのままの政策を採り続ける限り、インフレ基調はどんどん鮮明になっていくでしょう。

なお、政権が交代したとしても、現在のインフレ政策は変わらないと予想されます。なぜならば誰が政権を担当するかにかかわらず、日本の国家債務が膨大であることは変わらないからです。

そして、インフレのときには何をしなければならないのかというと、現金を持つのではなく、現金を現金以外の資産に替えておかなければならないのです。

「現金を現金以外の資産に替えておく」というときに威力を発揮するのが株式投資です。株式投資については、別の連載『会計学の教授に学ぶ、堅実な資産運用としての「株式投資」ノウハウ』で触れているので、そちらをご参照ください。

さて、日本経済はインフレになっているわけですが、政府が政策の舵取りを誤ってしまうと、インフレが度を超えて、ハイパーインフレになってしまうことが懸念されます。そして、そうなる確率はかなり高いように思います。2013年4月以来、日銀は出口の見えないジャブジャブの金融緩和を続けているからです。前にも書きましたが、「中央銀行による国債の実質的な引き受け」を大規模に行なった国で、ハイパーインフレにならなかった例は稀なのです。

そこで次に、これからの日本で起こることの2番目として、「財産税課税」についてみていきます。

日本政府は「財産没収」に本腰を入れ始めた

財産税課税は、政府にとっては最後の「切り札」ですから、日本経済がハイパーインフレになってしまって、どうにも収拾がつかなくなった場合にのみ発動されるものだと思います。

しかし、日本経済はまだハイパーインフレになっていないのに、政府は先回りをしてマイナンバー制度導入に踏み切りました。そして2019年4月9日、財務省は2024年度上期をめどに「新しい日本銀行券及び五百円貨幣を発行します」と発表。「新円切り替え」を宣言しました。

マイナンバー制度に加えて、新円切り替えも発表されていますので、あとは「旧紙幣が使えない」ということになったら、それはもう、「政府は本気で財産没収をする気だな」と覚悟しなければなりません。新円切り替えの理由は、筆者がこれまで各所で述べてきたとおり、「偽造防止の精度をさらに高めるため」でした。まさか、「タンス預金をあぶり出して、国民の総資産を把握するため」とは発表できませんから。

最悪の場合には、「旧紙幣を新紙幣に交換する際には、1万円を8,000円と交換する」といったような奇策を政府は弄してくるかもしれません(このことは、大前研一氏によっても指摘されています)。もしもそうなれば、それは事実上の財産税課税です。そうなる前に、すなわち2024年に実施される新紙幣への移行の前に、現金を株式や不動産に替えておいた方がよいでしょう。

こうして政府は、「インフレ政策が失敗して日本経済がハイパーインフレになってしまって、どうにも収拾がつかなくなった場合」に対する対策を徐々に施していくのです。

なお、マイナンバー制度を導入するためには、かなり膨大なコストがかかるわけですが、これは国税の捕捉率の強化という効果によって賄われます。ですから、マイナンバー制度を導入するということは、国にとっては得しかないのです。その分もちろん、国民にとってはマイナス(=重税)しかないわけです。捕捉率が強化されるということは、はっきりといってしまえば、「従来はお目こぼしになっていた課税対象が捕捉される」ということですから。

税負担が重い富裕層にとっても「財産税」の方がマシ

予め言及しておきますと、財産税課税というのは究極的には「まだマシ」な施策なのです。というのも、ハイパーインフレになってしまえば、個人の保有資産の実質的な価値は「何百分の1」とか「何万分の1」とかになってしまう可能性があるのですが、財産税課税をされても資産は「何分の1」か、最悪でも「10分の1」くらいにしかなりません。それくらいのことでハイパーインフレが収まってくれるのであれば、背に腹はかえられないということになるのです。

次項で述べますが、たとえば純資産の額が1億円の人の財産税負担の推定額は2,740万円(実質税率27.4%)、純資産の額が10億円の超富裕層の場合、税額は6億5,640万円(実質税率65.6%)と推定されます(これらは、次項で述べる「第二次世界大戦のすぐ後〈1946年〉に実際に実施された財産税」の前例から試算した概算の値です)。

富裕層の負担はかなり大きなものになることが予想されますが、それでもハイパーインフレよりは「まだマシ」です。ハイパーインフレになってしまえば、それによる資産価値の目減りがたとえば100分の1の場合、純資産の1億円の実質的な価値は100万円くらいになってしまうわけですから、そうなるよりは2,740万円をお国に献上するほうが、まだマシなわけです。

純資産の額が10億円の人にも同じようなことがいえます。保有資産の実質的な価値が100分の1の1,000万円くらいになってしまうくらいだったら、6億5,640万円を税金で持っていかれても3億4,000万円くらいは残るわけですから、そっちのほうがよっぽどマシですね。

多くを負担する富裕層にしてみても、保有資産の実質的価値が何百分の1とか何万分の1とかになってしまうのを止めるためなら、財産税課税をされて3分の2とか3分の1くらいで勘弁してもらえるほうが「まだマシ」なのです。

しかも、これから次項で述べるように、財産税課税というのは一般の庶民にはほとんど税負担はなく、富裕層が多くを負担するものですから、一般の庶民にとっては、ハイパーインフレを阻止する財産税課税は大歓迎ということになろうかと思います。

ですから、財産税課税というのは一種の革命というか、格差是正の大ナタが振り下ろされるという感じのことなのです。課税される富裕層にとってはとてもイヤなものですが、背に腹はかえられないということで仕方ないと思うしかありません。

富裕層は涙目でも、日本経済が復活する2つの効果が…

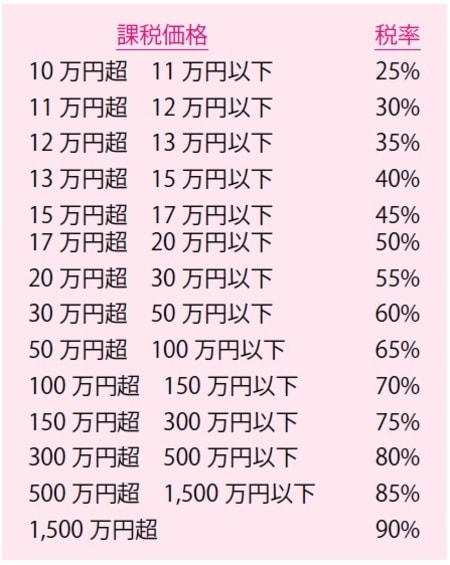

財産税課税とはどんなものなのかを考えるにあたって、まず1946年11月に施行された財産税の税率をお示しします。

1946年と現在の物価水準の違いを考慮すると、現在はこの400倍くらいの課税価格になるのではないかと考えられます。つまり、最低課税価格は4,000万円くらいからになるのではないかと考えられるのです。2015年1月1日に改正された相続税法において、配偶者と子供1人の家庭の基礎控除額が4,200万円(子供2人だと4,800万円)なので、財産税課税の最低課税価格もこれと同じくらいの水準になるのではなかろうかと考えれば、やはり最低課税価格は概ね4,000万円くらいからといったところではないかと予想されます。

そこで、「400倍」をベースにして、1946年11月に施行された財産税の課税価格を現在の価格に直すと次のようになります。

こうしてみると、主に富裕層への課税であることがわかります。課税価格が4,000万円以下なら無税ですから、経済的に中の上くらいの家計までは非課税というわけです。

そして、課税価格が5,000万円だと290万円(実質税率5.8%)、課税価格が1億円だと2,740万円(実質税率27.4%)、課税価格が2億円だと8,640万円(実質税率43.2%)といったところです。なお、上にも述べたように、課税価格が10億円の超富裕層の場合、税額は6億5,640万円(実質税率65.6%)ですから、かなり大きな負担になります。

要するに、庶民には無関係で富裕層や超富裕層には厳しい課税になるということが想定されるのです。

次に、この財産税課税が行なわれるとどういう効果があるのかを簡潔にまとめます。財産税課税による効果は主に次の2つに集約されると思います。

(1)国家財政が一気に健全化する

(2)購買力が下がるのでハイパーインフレの沈静化に資する

ではそれぞれについてコメントします。

(1)国家財政が一気に健全化する

「富の80%は上位20%の富裕層が握っている」とよく言われるように、まとまった資産は上位層に偏在しています。したがって、この財産税課税が行なわれると、1,800兆円といわれる国民の金融資産総額のうちの大雑把に半分は国が徴収することになるのではないかと推定できます。かなり大雑把な推定ですが、まあ、だいたいそのくらいでしょう。つまり、900兆円くらいは国が国民から没収できるということです。

そうしますと、国と地方を合わせた政府の債務残高は、IMFによる2019年10月時点の推計でおよそ1,325兆円強といわれていますから、政府債務の3分の2は棒引きにできるわけです。皆さんも、住宅ローンの3分の2が棒引きになったら、ものすごく助かりますよね。そして、このようにして国家財政が一気に健全化すれば、国の財政に対する信認が回復して、ハイパーインフレは沈静化するでしょう。

(2)購買力が下がるのでハイパーインフレの沈静化に資する

また、財産税課税が行なわれると、富裕層を中心として購買力が下がるのでインフレ圧力が減圧し、ハイパーインフレの沈静化に資することになるはずです。それならば、そのほうが富裕層にとってもいいことですよね、というわけです。

財産税課税実施の結果は「神のみぞ知る」!?

これまでのまとめをしましょう。私は、国の政策を批判するつもりは全くありませんし、不安を煽るつもりも全くありません。ただ、アベノミクスの政策を前提としたうえで、「マイナンバー制度の導入」ということに端を発して、想像力をフルに働かせて、これからの日本に起こることを推論してみたのです。

すなわち、思考プロセスは次のようなものです。

↓

↓

↓ そうはいかなくて、もしかして、

↓ 万が一、

つまり、アベノミクス政策やマイナンバー制度の導入や財産税課税を批判するつもりは全くなく、むしろ、アベノミクス政策によってインフレ政策が適度に成功してくれるのを私は祈っています。そして、ハイパーインフレに突入しかけてしまっても、財産税課税でなんとかそれを封じ込めてくれさえすれば、それはそれで「まだマシだったから、まあ仕方がないか」と言わざるを得ません。

財産税課税を実施してもハイパーインフレを抑えられないとなると、それが最悪の事態なのですが、新円切り替えや財産税課税までやれば、きっとハイパーインフレは抑え込めるでしょうから、最悪の事態だけは免れるかなといった感触を今のところはもっています。

それにしても、「ハイパーインフレに突入しかけて、財産税課税を実施する」などということになれば、バブル崩壊やリーマンショックを超えるような歴史的な大事件だと思います。平穏無事に過ごしたいものですが、どうなるかは「神のみぞ知る」です。

榊原 正幸

青山学院大学大学院 国際マネジメント研究科教授