原則として「相続開始日の預金残高」が相続税評価額

相続財産となる土地などの不動産には、複雑な計算を必要とするケースが少なからずあります。では預貯金や金融商品はどうなるのか? ここではそれぞれの詳細を見ていくことにしましょう。

まずは、銀行口座にある故人の預貯金からです。普通預金の相続税評価については、原則として、相続の開始日現在の預金残高が相続税評価額となります。金融機関へ残高証明の発行を依頼し、その残高証明に記載されている残高で評価します。

なお、預金には利息があります。普通預金の利息については、普通預金そのものが多額ではない場合には、財産全体に与える影響が少ないため、相続開始日に仮に解約した場合の税引き後の利息相当額(既き経けい過か利り息そく)を計上しなくてもよいとされています。

そのほか、配偶者や子、孫の名義で故人が預金している「名義預金」がある場合も、実質的に故人のものと考えられる場合には相続財産に含めます。

名義預金に該当するか否かは、

①その預金の原資が誰であったか(誰のお金を預金していたか)

②その預金を管理支配していたのは誰か(自由に入出金できるのは誰か)

を総合的に勘案して判断します。なお、名義預金の評価については、普通預金と同様の扱いになります。

定期預金については、既経過利息を加えた額で評価します。普通預金と同様に、金融機関へ残高証明の発行を依頼して残高を確認しますが、その際に既経過利息の計算も金融機関に依頼することを忘れないようにしましょう。

また、近年は資金形成のため外貨預金を個人で行うことも一般的になってきました。その評価については円貨に換算する必要があります。この場合の円貨への換算は、取引していた金融機関が公表する「対顧客直物電信買相場(TTB)」により評価します。対顧客直物電信買相場とは、顧客が外貨を円貨に変換する際の為替相場のことです。

故人の預金の「全体額」を確認するには?

故人が複数の銀行にどれだけの預金をしていたか、それぞれの銀行で個別に合算して残高を確認できますが、網羅的に調べる方法はありません。改正相続法の「仮払い制度」が銀行ごとになっているのは、そのためでもあります。

そこで、故人の預金の全体額を確認するには、故人が利用していそうな金融機関について、通帳や郵便物などからある程度、的を絞って確認するとよいでしょう。通帳だけがある金融機関の場合は、その金融機関の支店にある預金口座から網羅的に把握することができます。ただし、ゆうちょ銀行を除いて、同じ金融機関であっても支店ごとにしか口座を確認することができないのが現実です。

そこで、手許に通帳がある場合、その取引履歴に他の金融機関の口座からの送金等があれば、その金融機関に故人が口座を持っていたかどうかを確認する方法があります。

そのほか、故人に宛てた金融機関からの通知などがあれば、その金融機関に口座の有無を確認したり、自宅の近所、転居があれば前住所、勤務先などの最寄りの金融機関の支店を確認したりする必要もあります。

その他「有価証券」の評価方法を知る

有価証券にも上場株式、非上場株式などさまざまなものがあります。

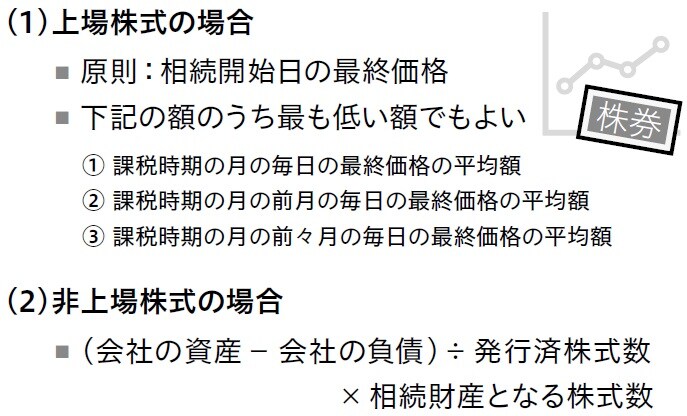

①上場株式

上場株式とは金融商品取引所に上場されている株式のことで、その株式が上場されている金融商品取引所が公表する課税時期(故人の亡くなった日)の最終価格によって評価します。ただし、相続開始日の時価が[図表1]に挙げている①〜③の3つの額よりも高い場合には、それらの額のうち最も低い時価のものを適用して財産の額を算出することができます。

証券会社に残高証明を依頼する際に相続税評価額の算出をお願いできる証券会社、残高証明に相続税評価額を記載して発行してもらえる証券会社もありますので、直接問い合わせてみることがおすすめです。

②非上場株式の評価

非上場株式(取引相場のない株式)は、相続で株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主か、それ以外の株主等かの区分により、それぞれ原則的な評価方式か特例的な評価方式の配当還元方式により評価します。詳細は省略しますが、概算としては次の図表の(2)の算式で求めることができます。

③公社債の評価

公社債とは、国や地方公共団体、会社などが一般の投資家から資金を調達するために発行する有価証券です。公社債は、銘柄ごとに券面額100円当たりの単位で評価します。概算額は額面金額で知ることができます。故人の亡くなった日に保有している公社債を解約したら、いくら手元に入ってくるのかという額が評価額です。

④投資信託の評価

投資信託は、課税時期において解約・買取り請求を行った場合に証券会社などから支払いを受けることができる価額により評価します。相続開始日の「基準価額」が目安となり、その基準価額は、証券会社のホームページなどで調べることができます。

MMFなど一部の投資信託については、相続の開始時点で仮に解約したらいくらになるのかといった解約価額で評価しますが、それ以外の投資信託は、相続開始時点の時価から、信託財産留保額を差し引いた解約価額で評価を算出します。

なお、故人の亡くなった日の基準価額がない場合には、その直近の日の基準価額をもとに計算します。

⑤ゴルフ会員権の評価

取引価格の70%に相当する額によって評価します。ただし、預託金がある場合はその金額を加えたものが評価額になります。 なお、課税時期の取引価格は、売買仲介業者のホームページなどで調べることができます。

【円満相続を応援する税理士の会】

蛸島 一伸 / 伊藤 惠悦 / 高野 好史 / 田中 久夫 / 加藤 元弘 / 鈴木 秀雄 / 佐藤 純一 /

岡田 誠彦 / 池田 俊幸 / 児玉 洋貴 / 加藤 眞司 / 髙橋 光彦 / 田村 智宏 / 永野 淳也 /

平井 寛子 / 伊藤 由一 / 吉田 勤 / 末吉 英明 / 内芝 公輔 / 光廣 昌史 / 辻本 聡 /

小屋敷 順子 / 坂元 隆一郎