不動産に資産の切り換えをすることで、評価額を抑える

前回の続きです。今回は、前回のカギとなった、「不動産以外の資産を不動産に換える」という方法について、説明していきます。

前回の悩みのタネは、大部分を占める資産「自社株」が、目先の利益を生み出さないにも関わらず、評価額が高くなってしまうことでした。そこで、不動産に換えることがベストな方法だと判断したのです。

相続税・贈与税では土地の値段は路線価(だいたい公示価格の80%)で評価されるため、取引した価格よりも評価額は抑えられますから、不動産に資産の切り換えをすることは大きなメリットになります。

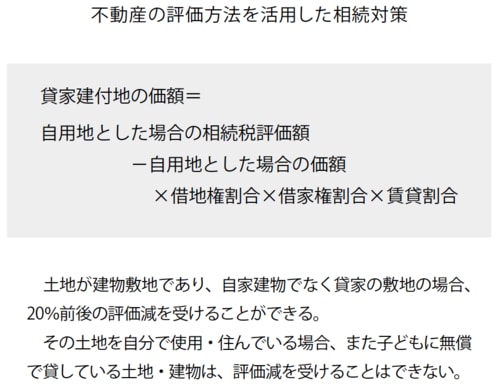

さらに、その不動産の評価額を下げる方法として、「貸家建付地」にしてしまうことです。土地を自分やその家族が使用したり、家を建てて住む場合は、先ほどの路線価での評価額が用いられます。

しかし、土地の所有者が賃貸用のマンションや家を建てた場合、借地権割合×借家権割合が差し引かれる計算となり、その分評価額を下げることができるのです。

土地を持っているが何も活用しておらず、遊休地になってしまっていたり駐車場にしたりしている場合などは、このように貸家建付地に変更する方法を考えてみるとよいでしょう。

土地と建物の所有者を同一人物にする理由とは?

ただし、もちろん貸家を建てるからには、収益を重視しなければなりません。この貸家建付地の評価にある「賃貸割合」とは、賃貸状況に基づいて算出される割合です。土地上の貸家が空いてしまうと、賃貸割合が0になってしまうので、結局は自用地評価となります。

収益を生み、さらに土地の評価額も抑えるためには、物件の種類や立地条件、メンテナンスなどは非常に重要になってくるのです。不動産の場合にはどこで、どのような物件を運用するかによって相続税評価額が変わりますから、戦略的に利用しましょう。

もちろん、きちんと収益が上がるような物件を選択、購入することも大事です。前回のケースでは、物件から上がる収益を納税資金としてプールしておく計画となっていますので、Aさんも息子さんも安心です。事業を不動産に換えたことで、Aさんのお父さんの代から築いてきた資産を承継できるようになったのです。

しかし、注意しなければならないことがあります。

この場合、土地の所有者と建物の所有者が同一人物でなければなりません。建物だけを前もって家族に贈与していたり、子どもに無償で貸していた土地に子どもが建物を建てた場合は、貸家建付地として評価できず、自用地としての評価になってしまいます。

いずれにしても不動産に詳しい税理士やコンサルタントに相談をしながら進めてください。