なるべく早く「遺産分割の方向性」にめどを

★相続税申告までに「遺産分割」を行う

相続人が複数いるときは、相続人の間で「誰がどの財産をどれくらいの割合で相続するか」を話し合い、遺産の分け方を決める必要があります。この遺産の分配を「遺産分割」、その割合を「相続分」といいます。

遺産分割では、まず相続人と相続財産の内容を確定させ、「相続財産目録」を作成し、その上で遺産分割協議を行います。遺産の分割には決められた期限はありませんが、相続税の申告までに遺産分割が決まらないと配偶者の税額軽減の特例(後述参照)などが受けられなくなるため、その頃を目安として分割しておくとよいでしょう。

遺産分割協議の結論をもとに、遺産分割協議書を作成します。遺産分割協議書を作成するにあたっては、以下の点に注意しておきたいところです。

①特に定められた書式はないが、A4判用紙にパソコン等で作成するのが一般的。

②遺産分割については、できるだけ具体的(所在地や広さ、金額等)に記載する。

③相続人全員が署名し、印鑑証明を添付の上、実印を押印する。

④相続人の人数分作成し、各自で保管する。

なお相続人に未成年者がいる場合は、その未成年者の法定代理人もしくは家庭裁判所で選任された特別代理人が協議に加わります。

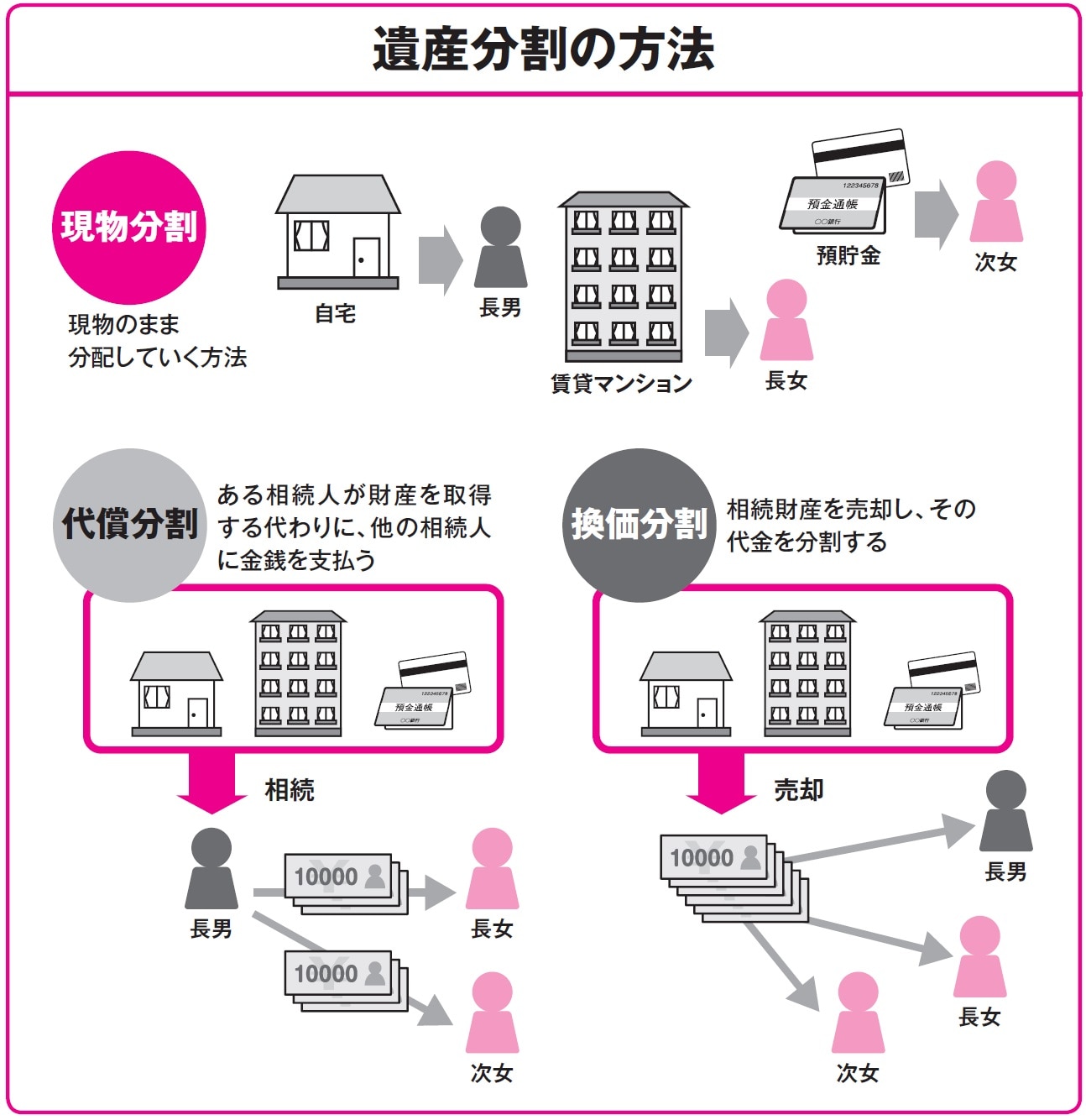

★遺産分割は「5つの方法」の中から話し合いで決定する

被相続人が遺言書を残している場合は、遺言書に記載された事項を優先して遺産分割を行いますが、遺言書がない場合は、相続人全員が納得すれば、どのように遺産分割を行っても自由です。必ずしも、法定相続分どおりに分ける必要はありません。遺産を分割する方法には、次の5つがあります。

①現物分割

現物のまま、財産を一つひとつ分配していく方法。最も一般的でわかりやすい半面、公平に分けるのが難しい。

②代償分割

ある相続人が財産を取得する代わりに、他の相続人たちに金銭(代償金)を支払う方法。代償するだけの資金力が必要。

③代物分割

ある相続人が財産を取得する代わりに、金銭以外の物を渡す。

④換価分割

相続財産をすべて売却し、その代金を分割する。公平な分配が可能となるが、売却に手間がかかる、所得税等が課税されるというデメリットもある。

⑤共有分割

相続人全員で共有する方法。公平な分配といえるが、資産の自由度が低下し、二次相続時のトラブルのもととなりかねない。

いずれか1つの方法を選択することも、複数の方法を組み合わせることも可能です。

<POINT>

❶相続税の申告までに「誰がどのくらい相続するか」を話し合って決めておく。

❷「相続財産目録」をもとに協議を行い、結論が出たら「遺産分割協議書」を作成する。

❸遺産分割の方法は5つの中から、それぞれのメリット・デメリットを踏まえて選択する。

【キーワード】

法定相続分(ほうていそうぞくぶん)

民法の規定によって相続人となる人(法定相続人)に分配される財産のこと。法定相続人には「配偶者相続人」と、子や父母、兄弟姉妹などの「血族相続人」がある。

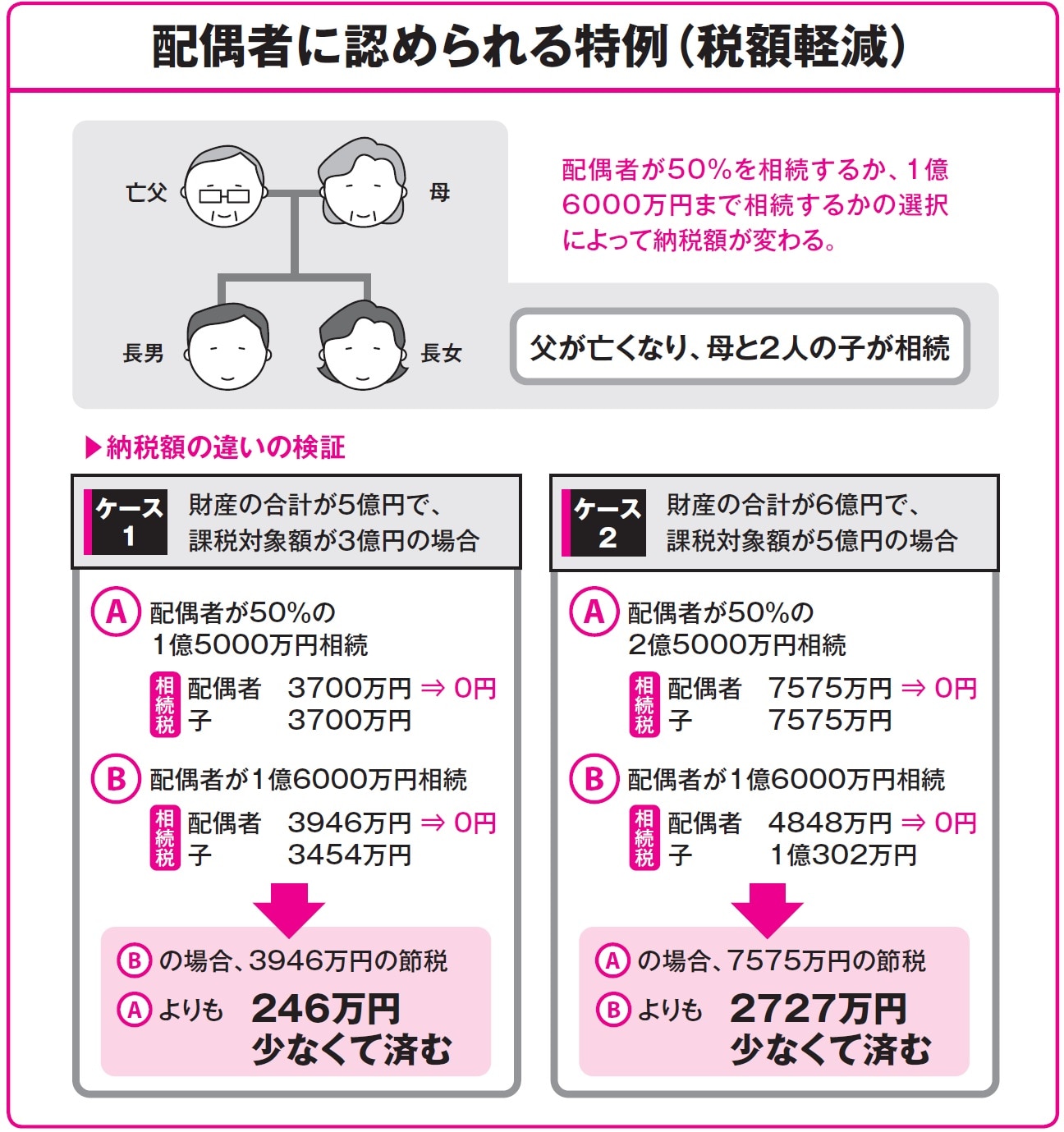

配偶者だけに認められた特例で「大きく節税」が可能

★配偶者の納税額を大幅に削減する特例

相続税には全部で6種類の税額控除がありますが、最も節税効果が高いものに配偶者控除(配偶者の税額軽減)があります。

これは、配偶者の財産取得割合を増やすことによって、納税額を減らすための節税策の1つといえます。

1 控除額の算出

①被相続人の配偶者が取得した財産の課税価額が法定相続分以下の場合、取得額にかかわらず、相続税はかからない。

②配偶者の取得額が法定相続分を超えていても、その額が1億6000万円以下の場合、相続税はかからない。

2 配偶者の税額軽減を受ける要件

①法律上の配偶者であること。

②相続税の申告期限までに、相続人同士で遺産分割が確定していること。

相続人同士で遺産争いがあり、申告期限までに配偶者に財産が分割されていない場合には、軽減の特例は受けられません。ただし、相続税の申告から3年以内に遺産分割が行われたときは、この軽減の特例が受けられるようになります。

★特例の適用には税務署への申告が必要

課税対象額が配偶者控除の範囲内だからといって、自動的に控除が適用されるわけではありません。

配偶者控除を受けるには、相続税の申告書に、配偶者が取得した財産の明細、戸籍謄本・遺言書の写し、あるいは遺産分割協議書の写し、印鑑証明書などの必要書類を添えて税務署に提出します。

申告後に税額軽減の申告を行う場合には、遺産分割が成立した日の翌日から4カ月以内に更正の請求(『図解でわかる 相続発生後でも間に合う 完全節税マニュアル 改訂新版』、96ページ参照)を行います。

★配偶者が相続する財産の相続分の決め方

配偶者控除は、被相続人の財産形成に寄与してきた配偶者の生活安定を目的として設けられた制度です。その趣旨に従って考えると、配偶者にはできるだけたくさんの財産を残すべきであると考えられます。

しかし、近い将来には子ども世代への相続がやってくることを考えると、一概に配偶者に残すべきとも言い切れません。選択肢はいくつもあるといえます。二次相続を含めた考え方については次回に詳しく解説します。

<POINT>

❶配偶者の税額軽減は最も節税効果が高い税額控除。

❷課税価額が法定相続分以下、あるいは取得額が1億6000万円以下のときは、相続税がかからない。

❸控除は自動的に適用されることはないので、税務署への申告が必要となる。

【キーワード】

税額控除(ぜいがくこうじょ)

相続税の税額控除には、配偶者控除、未成年者控除、贈与税額控除、障害者控除、相次相続控除、外国税額控除の6種類があり、適用すれば控除を受けることができる。

更正の請求(こうせいのせいきゅう)

申告した税額が過大であった場合などに、訂正することができる制度。相続税申告期限後に更正の請求ができる期間は、申告から5年以内と定められている。

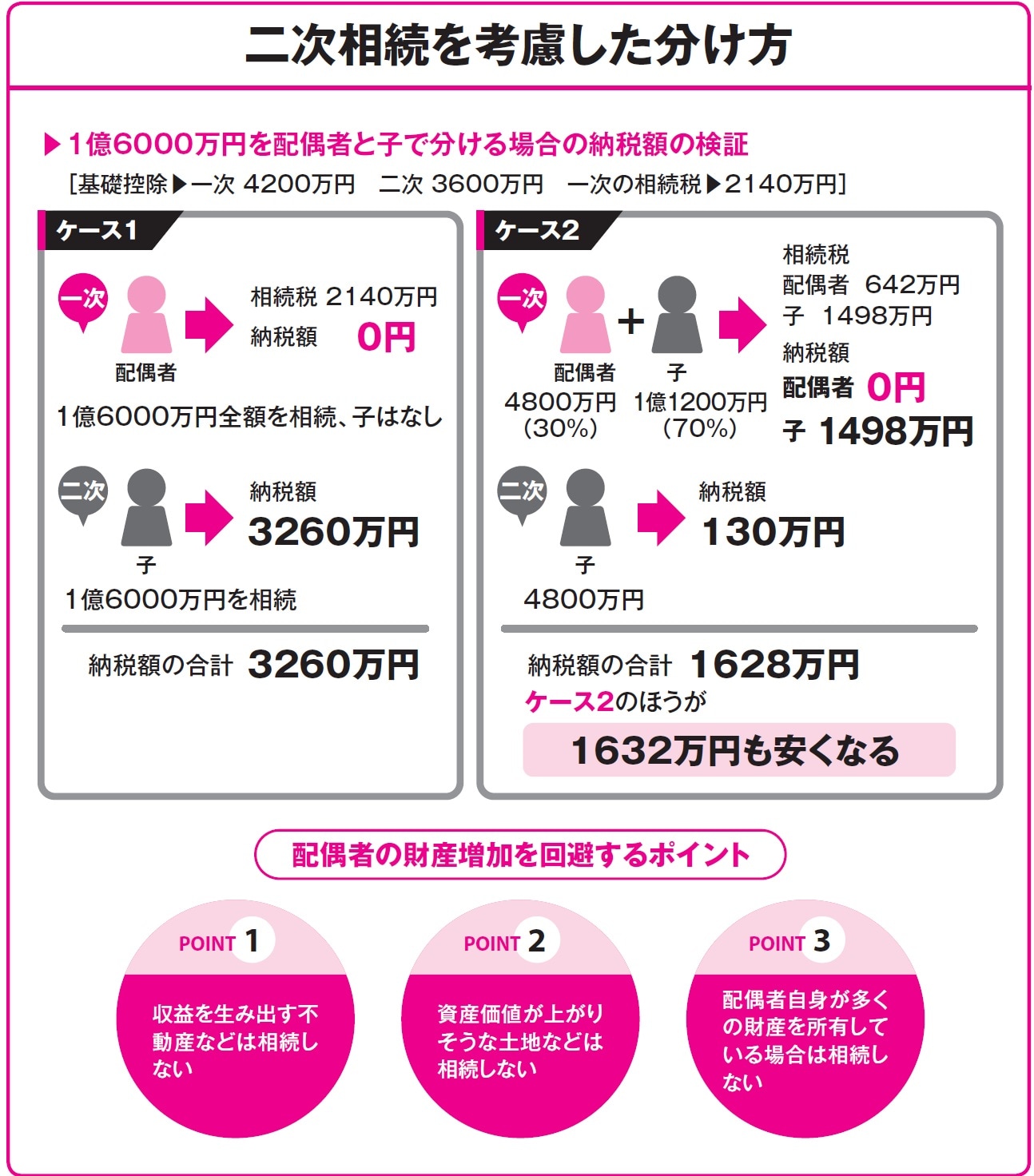

納税後の二次相続まで考え、財産を分ける

★相続は立て続けに起こり得る

配偶者の税額軽減の特例を活用すれば、配偶者の税負担を軽減し、多くの財産を残すことができます。しかし、配偶者が相続した財産については、次にその配偶者が亡くなったときには相続財産として課税対象となります。二次相続では、当然、配偶者の税額軽減の特例は活用できなくなります。また、一次相続のときに比べて法定相続人が1人少なくなりますので、その分基礎控除額が減り、相続税額は大きくなります。

よって、一次相続、二次相続における財産の分割の仕方とトータルの相続税額を計算し、比較することで、相続税が少なくなる分け方を選択することが大切です。特に、配偶者の年齢を考えると近いうちに二次相続の発生を想定しなければならない場合は、配偶者には財産を分けずに、子どもたちで取得する方法もあるでしょう。その際も相続税額を確認してから、遺産分割を決めるのが無難といえます。

★配偶者が相続したほうがいい財産とは?

一次相続、二次相続のトータルの相続税額を減らすことを目的とすると、一次相続では配偶者の税額軽減の特例を最大限に利用して納税を最小限に抑え、その上で、配偶者自らが財産の評価を下げるなど節税対策に取り組めば、二次相続でも相続税を減らすことができます。

たとえば、配偶者が一次相続で取得した預貯金を、生前贈与によって子どもに前渡ししておくというのも、1つの方法です。

また、不動産や金融資産の価値が将来的に変動する可能性を踏まえ、一次相続では「将来的に値下がりが予想される不動産」を取得する方法も考えられるでしょう。配偶者の税額軽減の範囲内で取得しておき、二次相続が発生したときに値下がりしていれば、課税財産が減少していることになり、相続税額も抑えられるというわけです。

この考え方とは逆に、「収益を生み出す不動産などは、配偶者が相続しない」「資産価値が上がりそうな土地などは、配偶者が相続しない」という選択もあり得るでしょう。ただし、配偶者が生活していく上での資金の確保も忘れてはいけません。どういう方法が適切であるかは、配偶者の年齢や体調、相続人の状況、財産の状況などによって選択していくことになります。

<POINT>

❶一次相続、二次相続トータルで節税できる対策を検討する。

❷配偶者の財産増加を回避する分割を考える。

❸不動産や金融資産は将来的な価値の変動があるので注意する。

【キーワード】

基礎控除額(きそこうじょがく)

基礎控除は、相続税の納税者に無条件で適用される控除を指す。相続税には基礎控除額が大きいという特徴があり、「3000万円+600万円×法定相続人の人数」(配偶者と子ども2人の場合は4800万円)が基礎控除額となる。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士