不動産鑑定評価で評価減を実現、「納税猶予」で節税

依頼者:節税ができていなかった山崎さん(50代男性・会社役員)

節税額:4680万円

相続人 「土地の評価を減らしたい」

山崎さんきょうだいは知り合いの弁護士に相続の手続きをお願いしましたが、相続税は1億円払うことになるといわれたそうです。そこで、弁護士が試算した書類を確認したところ、土地評価などに間違いがあり、節税もできていない状況でした。最終的にはきょうだいで話し合った結果、最初の弁護士を断ることに決めました。

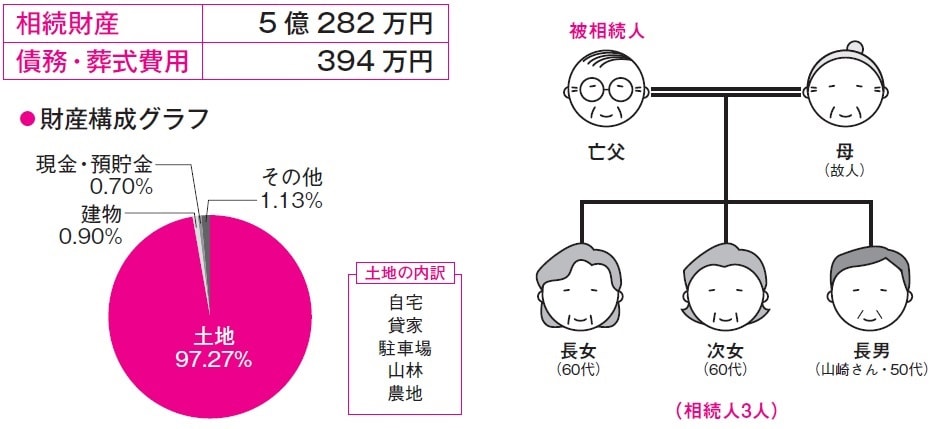

父親の財産は、その大部分を占める土地の評価がポイントになります。姉2人は嫁いでおり、不動産は長男の山崎さんが相続するということで、遺産分割協議も問題がなさそうです。

しかし、現金はほとんど残っていないため、財産の分割と相続税の納税資金をどうやって捻出するかが一番の課題でした。

相続コーディネーター 「不動産鑑定評価をして評価を減らす」

土地1カ所は地積規模の大きな宅地の評価を適用できると判断しました。市街化調整区域の山林は一部駐車場にしているため雑種地評価の7000万円となり、7件の貸家が立っている一団の土地も路線価での評価は5354万円ですが、建物は築30年以上経過し、収益性も悪いため、その評価に値しないと判断しました。そこで2カ所の土地については、不動産鑑定評価で、評価を減らすことにしました。

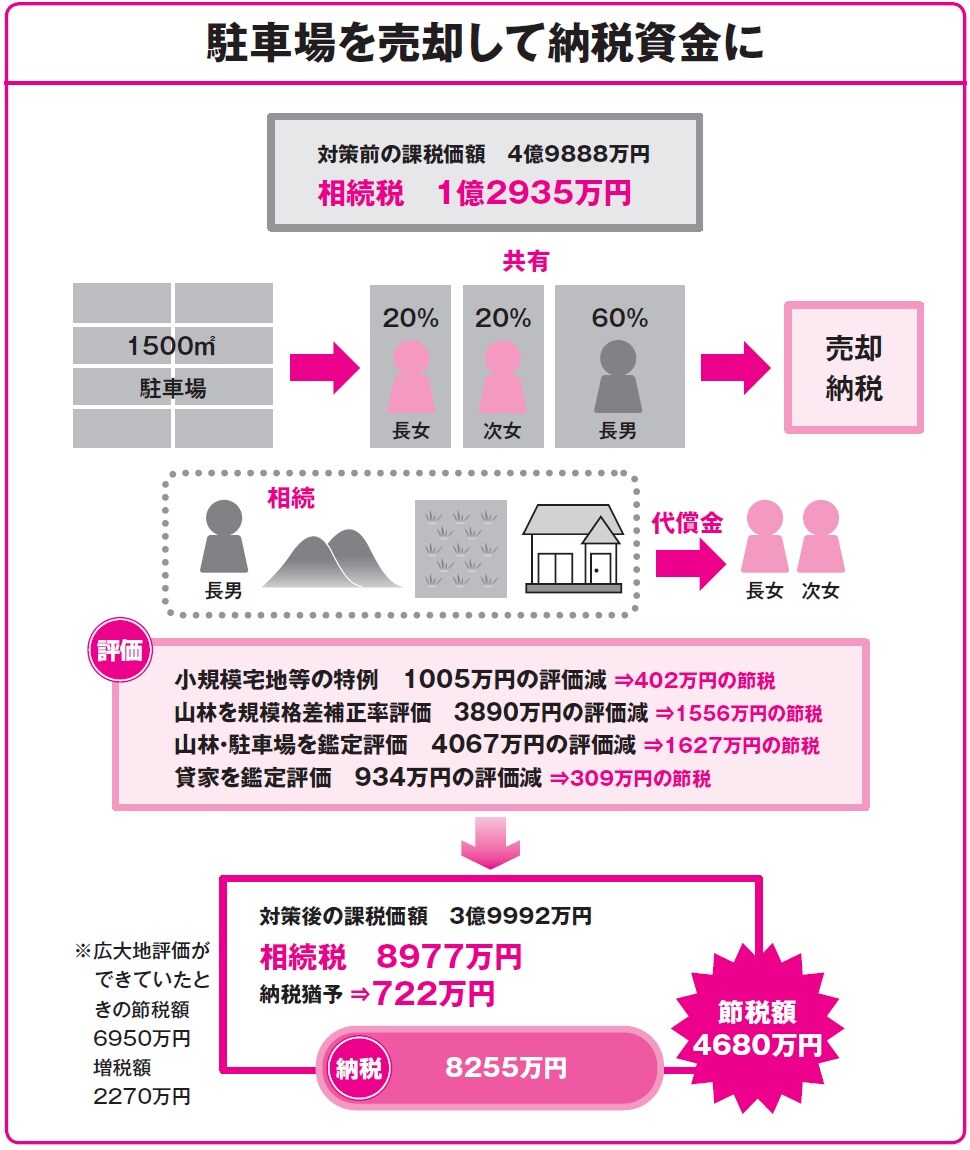

●申告までに土地を売却して納税

納税用の売却地は、駐車場にしている1500㎡の土地と決め、相続する割合で長女20%、次女20%、山崎さん60%の共有としました。幸い申告までに売却が完了し、納税できました。売却地以外の不動産を相続しない姉2人には山崎さんが代償金を払うことで分割のバランスを取りましたので、取得割合の差で代償金を捻出するようにしました。また、相続税分が取得原価になるため、譲渡税の節税にもなっています。

さらに、農地は山崎さんが、今後も農地を耕作していくとのことでしたので、納税猶予を受けて節税しました。

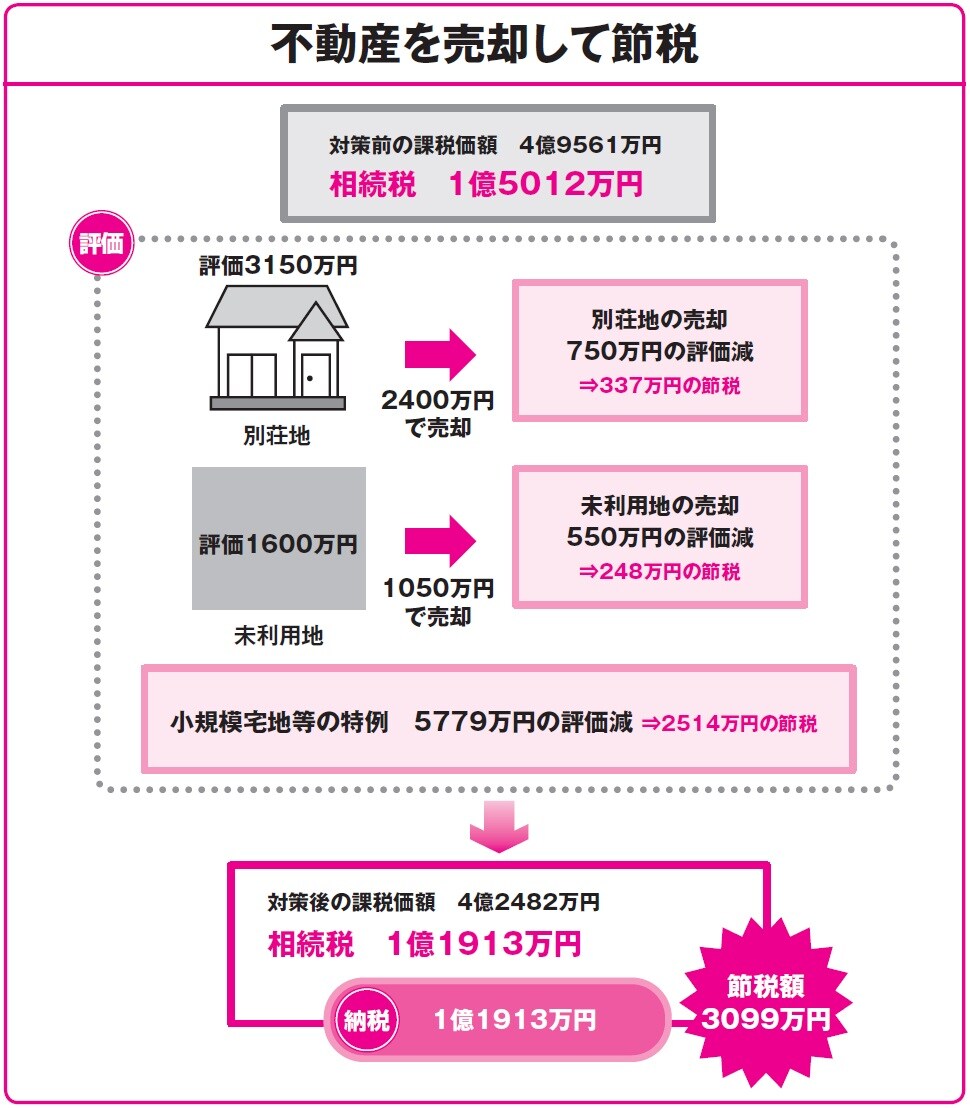

不要な不動産を売却、売買代金を「時価」として申告

依頼者:不動産を処分し、申告した小林さん(40代女性・主婦)

節税額:3099万円

相続人 「遊ばせている不動産をなんとかしたい」

小林さんの父親は商社マンとして海外赴任などもこなして活躍したあと、30代で輸入代理店を創業し、経営してきました。父親が陣頭指揮を執っていた時代は、日本の高度成長期。会社の業績も好調で、多くの社員を採用して中堅の会社に成長しました。

父親とすれば自分の創業した会社を子どもに引き継がせたいという希望があったようですが、2人の娘にその意思がないため、父親は65歳になったときに全株式を第三者に譲渡してリタイアしました。

会社の余力がある間にと決断したようで、退職金と株式の譲渡代金で億単位の収入を得たのです。このような形で、会社のメリットを子どもに残してやりたいと考えたようです。

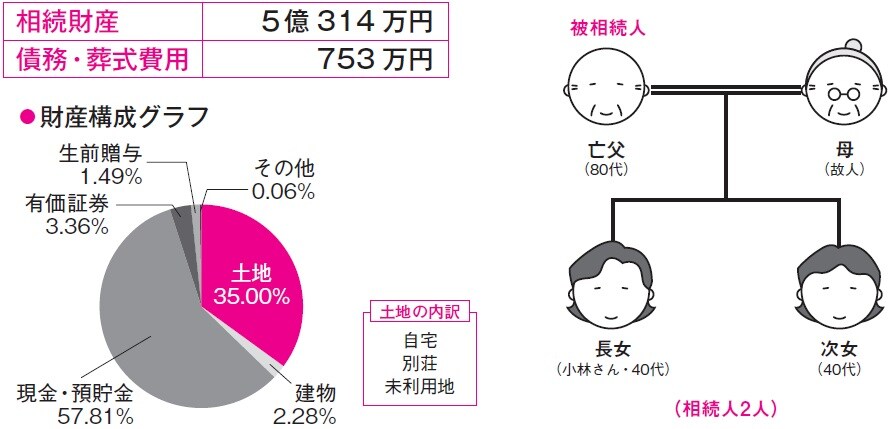

父親は海の近くに土地を購入し、別荘を建築し、内装や家具に相当なお金を費やしました。小林さん姉妹も子どもの頃は家族4人でよく別荘に出かけましたが、姉妹が嫁ぎ、母親が亡くなってからは父親も利用する機会がほとんどなくなったようです。

今となれば、建物が広すぎて使い勝手が悪いことや、山の中腹にある不便な土地のため、維持できないと考えています。また、その他にも購入しただけで活用していない土地などもあり、これらをなんとかしたいと考えました。

相続コーディネーター 「売却時の時価申告で節税につなげる」

別荘は持っていること自体が負担になるため、売却を決意。評価は倍率地域で固定資産税評価の1倍となり、土地と建物を合わせると3150万円です。しかし、現実はその金額では売れず、2400万円で売却しました。また、未利用の土地も売却し、評価が1600万円のところ、1050万円となりました。

この2つの不動産は、倍率や路線価評価ではなく、売買代金を「時価」として、申告をしました。別荘で750万円、未利用地で550万円の評価減となり、相続税の節税になりました。評価以下になる場合は、早めに売却をして「時価」を出すことで節税になります。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士