ローゼングレン総裁は米国経済は底堅いと見ており、金融政策は据え置きを支持しています。むしろ低金利の長期化により金融安定化へのリスクが高まることに対して警告することが主旨であったと思われます。しかし、名指しは避けたものの、ウィーワークへの懸念が高まる中、シェアオフィス市場への苦言に尾ひれがつく可能性も懸念されます。

シェアオフィス事業モデル:ボストン連銀総裁が金融リスク生む可能性を指摘

米国の追加金融緩和に慎重姿勢である米ボストン連銀のローゼングレン総裁は2019年9月20日、ニューヨークで「経済状況の評価と金融安定化のリスク」と題して講演しました。公表された講演の資料によると、ローゼングレン総裁は商業用不動産の分野で金融安定性に対して新たなタイプの潜在的リスクを生まれつつあると述べ、そうした市場モデルの一つとして、シェアオフィス事業への懸念を示しました。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

ローゼングレン総裁の講演資料には、当然のことながら、名前は見当たりませんが、シェアオフィスといえば草分けであるウィーカンパニーが念頭にあったことと思われます。

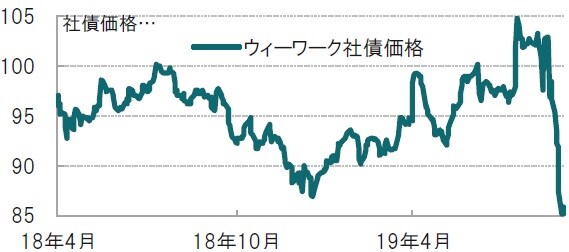

米シェアオフィス「ウィーワーク」を運営するウィーカンパニーの新規株式公開(IPO)が評価額の問題などで難航(IPO目論見書を正式に取り消す手続きに入った)、年内上場を条件に60億ドルの与信枠を確保する計画への懸念などから社債価格は急落しています(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

次の点に注目:シェアオフィス事業、低金利、ミスマッチ、IPO

ローゼングレン総裁は米国経済は底堅いと見ており、金融政策は据え置きを支持しています。むしろ低金利の長期化により金融安定化へのリスクが高まることに対して警告することが主旨であったと思われます。しかし、名指しは避けたものの、ウィーワークへの懸念が高まる中、シェアオフィス市場への苦言に尾ひれがつく可能性も懸念されます。

ローゼングレン総裁は低金利長期化の弊害にとして、レバレッジの上昇、キャップレート(不動産収入から管理費など諸経費を引いた純収益と不動産価格の比率)の低下を挙げています。レバレッジの高さは不況の原因ではなく、不況時に高レバレッジであるとより深刻な不況に陥る点を懸念しています。低金利に伴うキャップレートの低下は、不動産価格の過大な上昇の呼び水となる点で懸念を指摘しています。

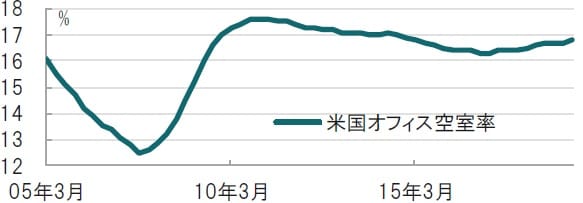

これらの懸念に加え、特にシェアオフィス事業の問題として、空室率の上昇を懸念しています(図表2参照)。シェアオフィス事業は不動産所有者から、ウィーワークなど親会社がビルなどを長期リース契約して、小口にして新興企業に短期で再リースする形態です。仮に不況などで空室率が上昇すると、賃料の減少により親会社が不動産所有者にリース料を支払えないリスクに注意を促しています。長期リース契約と短期の再リースのミスマッチが不況などにより損失が拡大する場合をもっとも懸念していると見ています。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

次に、シェアオフィス事業に限りませんが、ストラクチャーにも懸念を示しています。シェアオフィス事業の親会社は特別目的会社が資金調達を行い、親会社は債務を保証しない(ノンリコース)運営形態が通常だからです。不動産所有者に対し、ストラクチャーによるリスクを喚起しています。

ウィーワークが直面しているのは、IPOが予定通り行われなかったことによる資金繰りなど個別企業の問題で、ローゼングレン総裁の指摘とはやや異なる面もありそうです。しかし、当面は落ち着きを見守る必要もあると考えます。不動産ポートフォリオにおけるシェアオフィス事業へのエクスポージャーは、やや抑えた方が良いのかもしれません。

※記載された銘柄はあくまでも参考として紹介したものであり、その銘柄・企業の売買を推奨するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ボストン連銀総裁、シェアオフィス事業モデルに警告』を参照)。

(2019年10月4日)

梅澤 利文

ピクテ投信投資顧問株式会社

ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較