実家を手放すことに決めた兄妹だったが……

家族に相続が発生し、不動産を取得したものの維持するのは難しいと手放すケースは多いでしょう。その時にトラブルに巻き込まれた、ある兄妹のお話です。

今回登場するのは、兄Aさんと、その妹Bさん。2人は大学進学を機に東京に出てきて、共に結婚。住まいも構えて、幸せに暮らしています。

実家があるのは地方の中核都市で、中心地近くに佇む、いわゆる「お屋敷」。一代で財を成した父が購入したものでしたが、その父は数年前に他界。今はこの広い家に母一人で住んでいます。

高齢の母一人だけの生活は、やはり心配。しかしAさんもBさんも、実家を戻るためには仕事を辞めたり、子供を転校させたりしなければならず、現実的ではありません。たびたび実家を手放して東京に出てくるよう、母を説得しましたが、「せっかくお父さんが残してくれた家だから」と首を縦にふることはありませんでした。

それでも、Aさんは1ヵ月に1回は実家に帰り、母の面倒を見ていました。それから月日は流れ、母が亡くなりました。

葬儀を終え、落ち着いてから、二人は遺産相続の話し合いをすることにしました。相続財産は、実家と貯金が少しだけ。

「B、この家、どうしようか?」

「そうね、私はこの家に戻ってくることは難しいわ」

「それは俺もだ。この年で仕事を辞めて地元に戻るのは現実的ではない」

「じゃあ、手放すしかないかしら」

「そうだな、人に貸すのも面倒くさいからな。売るのが現実的かもしれないな」

「そうよね」

「じゃあ、売却して、そのお金を分けるというカタチでいいか?」

「いいわ。諸々の手続きは、私がするわよ。兄さんは仕事で忙しいでしょ」

「それは助かるよ」

兄妹は、実家を手放すという選択をしました。しかしBさんが売却の手続きを進めていくなかで、1つ、問題が発生したのです。

「兄さん、お父さん、この家をいくらで買ったか知らない?」

「えっ、わからないよ」

「売買契約書がどこにあるかとか、お母さんから聞いているでしょ」

「そんなこと、聞いたことないよ。権利書は、あるだろう?」

「権利書じゃ、いくらで買ったか、わからないのよ。ほんと、何やっているのよ。毎月、実家に帰っていたのに」

「お母さんの面倒を見るために帰っていたのに、そんなこと、確認するわけがないだろう」

「何、のんきなこと、言っているのよ! 実家の購入金額がわからないと、税金がすごく高くなるのよ。ほんと、役立たず!」

近年の不動産価格の高騰は二人の実家のある地方にも波及し、売却金額は1億円ほどになるいいます。税理士いわく、父が実家を購入した金額がわからないと、1,900万円ほど税金がかかるというのです。

「兄さんは、昔からボーとしているんだからっ!」

一度火が付いた妹の怒りは、なかなか静まりません。

――自分が悪いのだろうか⁉

そんな疑問を抱きつつ、AさんはBさんの愚痴を聞き流すことしかできませんでした。

不動産の購入金額が不明…適用される「5%ルール」

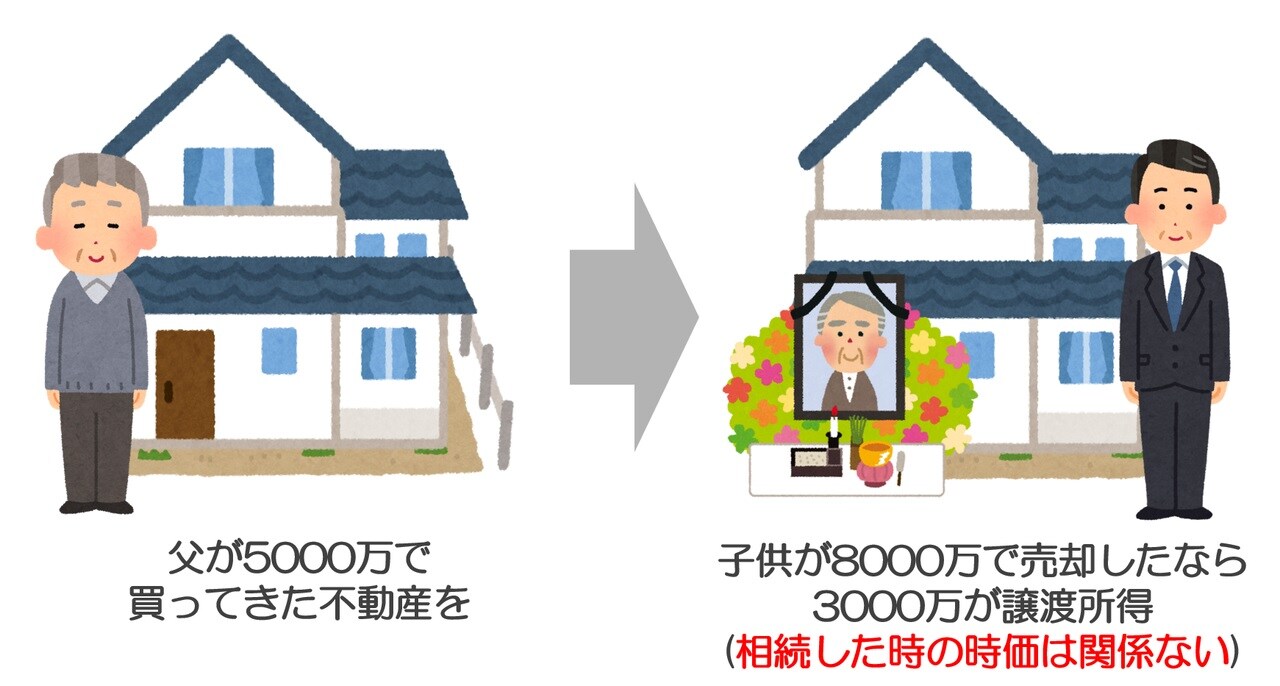

みなさんの実家は、いくらで購入したものなのか。「なんとなくはわかりますが、正確にはちょっと……」という人がほとんどでしょう。しかし不動産の購入金額がわからないと、譲渡所得(じょうとしょとく)の計算ができません。

譲渡所得は、不動産を売却したときの儲けのこと。原則として、譲渡所得には20%の税金がかかります(実際には、譲渡所得の計算には減価償却などを加味しないといけませんが)。そして、相続した不動産を売却するときの譲渡所得の計算は、亡くなった人が購入してきた時の金額をベースとして計算します。

つまり事例の場合、兄妹の父が不動産を取得した際の金額がわからないと譲渡所得の計算ができない、というわけです。

そのため不動産を取得した際の契約書などはしっかりと保管し、相続の可能性あるなら、相続人にも共有しておくことが大切です。

しかし「契約書がない」「購入金額がわからない」というケースでは、非常に辛いルールが採用されます。それは「5%ルール」。買ってきた時の金額がわからなくなってしまった場合には、「売った金額の5%を買った時の金額とみなして譲渡所得の計算をしなければいけない」というものです。

事例の場合、売却して得られる1億円の5%にあたる500万円が買ってきた時の金額と取り扱われ、9,500万が譲渡所得になります。ここに20%の税金がかかるので、相当大きい金額になります。

500万円だった地方の不動産が、月日が流れて1億円になる……ということは、そうはないケースですから、事例のBさんが怒るのも、わからなくはないのですが。

「どうにもならないのか!?」という方に、朗報です。合理的に、過去の購入金額が算出できれば、その金額を購入金額として申告することが認められます。

たとえば、購入した不動産業者が今もあるなら、購入当時のチラシやパンフレットから購入金額を推察したり、登記簿謄本の抵当権の欄から購入時にいくらのローンを組んでいるかがわかるので、そこから推測したりする方法などがあります。

合理的であると認められるためには、かなりの理論武装が必要になります。この合理性については、税務署と納税者の間でよく裁判になることもありますが、「購入金額がわからない」で諦める必要はありません。

【動画/筆者が「不動産売却にかかる税金」をわかりやすく解説】

橘慶太

円満相続税理士法人