配偶者居住権=自宅に住み続ける権利

2020年4月より、相続を取り巻く環境が大きく変わります。民法が改正され、新しく配偶者居住権(はいぐうしゃきょじゅうけん)という権利が認められるようになります。この改正は、他の改正とは比較できないくらい大きな影響がでると、筆者は予想しています。

その理由は、配偶者居住権を活用すると、これまで遺言だけでは不可能であったことが可能になり、相続争いの防止に非常に強い力を発揮するからです。

そこで、いち早く、配偶者居住権を活用した相続対策について学んでいきましょう。まず配偶者居住権の基本的な仕組みについてです。

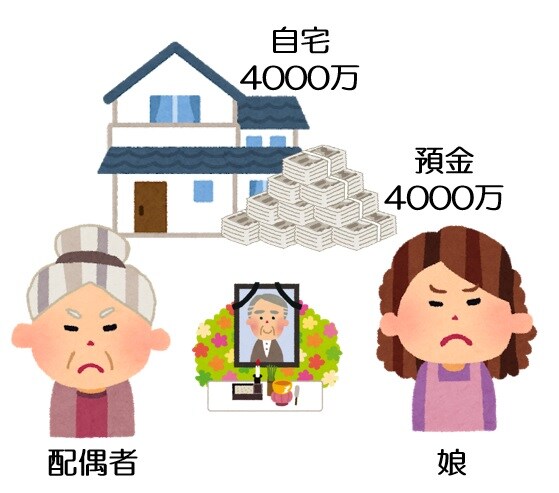

ここに、4000万円の自宅と4000万円の預金を持った甲さんという人がいたとしましょう。甲さんには妻と、一人の娘さんがいます。残念なことに妻と娘はあまり仲が良くありません。そして、関係性が改善されないまま甲さんが亡くなってしまったとします。

妻はこれまで夫と暮らしてきた自宅については今後も自分が住み続けたいため「自宅だけは絶対に相続したい!」と考えていました。遺産の分け方は、妻と娘の間で合意をすれば自由に決めることができます。しかし、相続人である二人が合意をしなければいつまで経っても遺産を分けることはできません。

両者の意見が折り合わない場合には、法定相続分で遺産の分け方を決めることになります。妻と子供の法定相続分は2分の1ずつです。今回のケースでは、合計8000万円の遺産があるので、4000万円ずつ遺産を分けることになります。

ぴったり4000万円ずつ分けようとする場合には、妻は自宅を、子供は預金をすべて、という分け方になります。法定相続分に基づいた公平な分け方ではありますが、この分け方だと、預金を相続できなかった妻の今後の生活が成り立たなくなってしまう恐れがあります。

もっと大変なケースだと、財産が自宅4000万円、預金が1000万円、合計5000万円で遺産が構成されているようなケースです。この場合、法定相続分で相続しようとすると、2500万円ずつ、遺産を分けることになりますが、預金は1000万円しかありません。娘さんに残りの1500万円を相続させるためには、最悪の場合、自宅を売却しなければいけなくなるかもしれません!

高齢である妻が、住み慣れた自宅を売却し、新しい住まいを見つけるのは大変な話です。高齢者の方は比較的、賃貸物件を借りる際も審査が厳しい傾向にありますし、住み慣れない町に引っ越すことは非常に大きなストレスになると思います。

このような事態が起こらないようにするために、2020年4月から新しく認められる権利が、「配偶者居住権」です。この権利は、「相続が発生する前から住んでいた配偶者の自宅は、配偶者がその自宅の権利を相続しなかったとしても、ずっと住んでいていいですよ」というものです。

配偶者居住権…知っておくべき3つのポイント

この配偶者居住権を理解するうえで大切なポイントは3つあります。

まず1つ目は、「配偶者が自宅の権利を相続しなかったとしても」という点です。当たり前の話ですが、もし、配偶者が自宅の権利を相続すれば、誰にも文句を言われる筋合いもなく、その自宅に住み続けることが可能です。

一方で、配偶者が自宅の権利を相続しなかった場合には、最悪の場合、権利を相続した人から、自宅を追い出されてしまう可能性もあります。

そこで「配偶者がその自宅の権利を相続しなかったとしても、その自宅に住み続ける権利だけは認めてあげましょう」という新しい権利、「配偶者居住権」がつくられたのです。

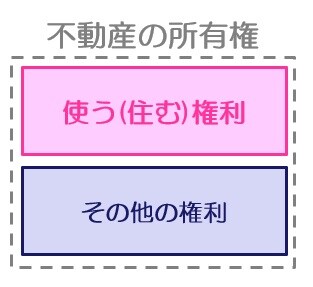

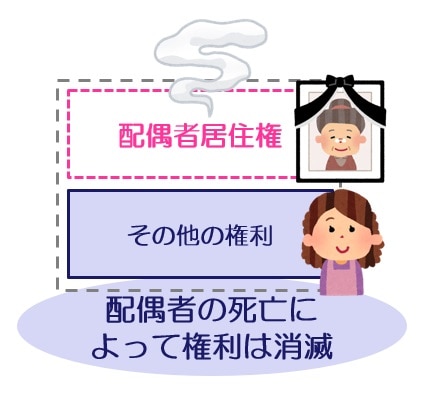

イメージで説明すると、不動産には「所有権」という権利があります。この所有権という権利は、その不動産を「使う(住む)権利」と、その不動産を売却した時に、売却代金をもらう権利などの「その他の権利」の2つがセットになって、構成されています。

その不動産の所有権を持っている人がその不動産を使うことができますし、その不動産の所有権を持っている人が、その不動産を売却した時の売却代金を受け取ることができます。

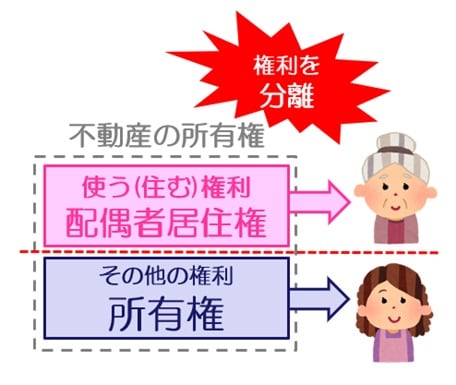

配偶者居住権という仕組みは、所有権という権利を、「使う(住む)権利」と「その他の権利」に分離をして、別々の人が相続することを認める仕組みです。配偶者には使う(住む)権利」を、その他の相続人には「その他の権利」を相続させることが可能です。

この「使う(住む)権利」のことを、配偶者居住権といい、「その他の権利」のことを、配偶者居住権が設定された所有権といいます。

先ほどのケースでいうと、自宅は4000万円の価値がありますが、これを配偶者居住権と、その他の権利の2つに分離させます。仮に配偶者居住権の価値が2000万円で、その他の権利が2000万円だったとします。

妻は、自宅に住み続けることが目的ですので、配偶者居住権があれば目的は達成されます。そのため、夫の遺産8000万円のうち、2000万円の配偶者居住権と2000万円の預金の合計4000万円を相続することができれば、住み続ける権利も保証され、今後の生活費も確保できますので、安心です。

ケース2の場合、遺産5000万円のうち、妻は配偶者居住権2000万円と預金500万円の合計2500万円を相続し、娘は自宅のその他の権利2000万円と預金500万円の合計2500万円を相続することによって、ちょうど半分ずつです。自宅は売却せずにすみます。よかったですね。

このように、配偶者居住権は、自宅の権利を2つに分離させることによって、配偶者の自宅に住み続ける権利を守りつつ、遺産分割協議を円滑にすることを目的として創設されることになりました。

2つ目のポイントは、「配偶者居住権は相続発生した時点で、その自宅に住んでいた配偶者にだけ認められ、かつ、配偶者居住権の登記が必要になる」という点です。

配偶者居住権は、元所有者に相続が発生した時点で、その自宅に住んでいた配偶者にだけ認められるので、別居をしていた夫婦の間では認められません。

また、ここは大切なポイントですが、配偶者居住権は不動産の登記簿謄本に登記をしなければ効力を発揮しません。遺産分割協議で配偶者居住権を相続することが決まっていても、登記をしないままにしていると、新しい所有者が勝手に売却してしまうかもしれないので注意しましょう。

ちなみに、配偶者居住権は、不動産のうち建物だけに登記がされます。建物の敷地となっている土地には登記されません。

3つ目のポイントは、「配偶者居住権は売却できず、配偶者の死亡によって消滅するため相続させることはできない」という点です。

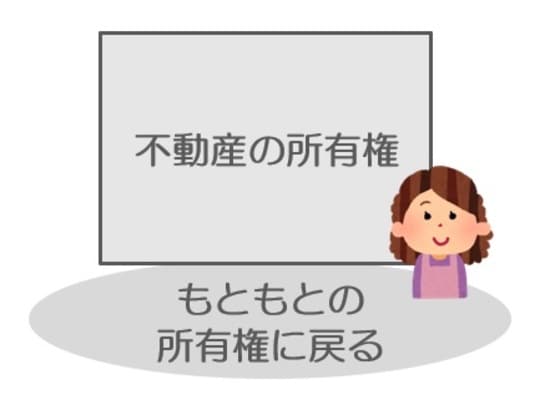

配偶者居住権を相続した配偶者は、その権利を売却することはできません。この権利は、あくまで配偶者にだけ認められた特別な権利なのです。そのため、人に売却することはできません。また、配偶者居住権は、その配偶者の死亡によって消滅するため、その権利を誰かに相続させたりすることもできません。

配偶者居住権が消滅した後は、その他の権利を相続していた人が、その不動産の権利を丸ごと所有することになります。つまり通常の所有権という形に戻るというわけです。配偶者居住権が消滅した後は、所有権を持っている人が住むのも、売るのも、取り壊して建て替えるのも、すべて自由です。

以上、、配偶者居住権の3つのポイントのおさらいです。

①自宅不動産の権利を「使う(住む)権利」と「その他の権利」に分離をさせて、配偶者と別の相続人が、別々に相続する仕組み

②相続発生時点で自宅に住んでいた配偶者にだけ認められる権利。配偶者居住権は登記をしなければ効力を発揮できない

③売却することも相続させることもできない、配偶者にだけ認められた特別な権利

この場合はどうなる? 配偶者居住権Q&A

配偶者居住権は、2020年4月1日以後に開始する相続において適用されます。また、2020年4月1日以後に作成する遺言書において、配偶者居住権を記載することが可能になります。

これからスタートする制度なので、「この場合はどうなる?」という疑問もあるでしょう。これからよく質問されるだろう、いくつかのパターンについて説明していきます。

Q)配偶者居住権は、設定してから何年間有効でしょうか?

A)配偶者の任意に設定できます。終身とすることもOKですし、期間を定めることも可能です。

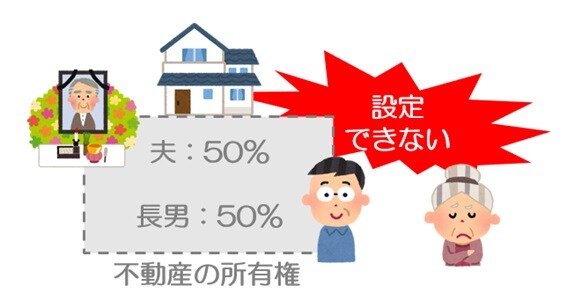

Q)相続が発生する前の建物の権利が、夫と長男の共有となっていました。この場合、配偶者居住権は設定できますか?

A)設定できません。配偶者居住権を設定したいのであれば、相続が発生する前に長男の権利を夫か妻が取得しておく必要があります。

Q)相続が発生する前の建物の権利が、夫と妻の共有となっていました。この場合、配偶者居住権は設定できますか?

A)この場合はOKです!

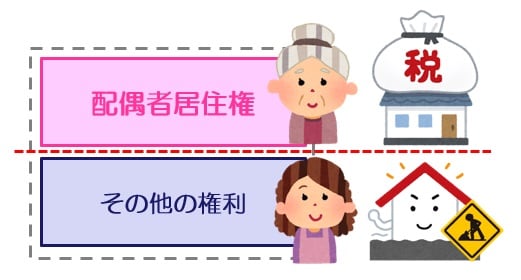

Q)配偶者居住権が設定された自宅の費用負担はどのようになりますか?

A)固定資産税や、現状の維持に必要な修繕費等は配偶者の負担、リフォームや災害などによる大規模な修繕については、所有者の負担になるそうです。

※現時点は明文化されていません。

Q)相続開始前に、自宅の一部を店舗として利用していました。配偶者居住権は設定できますか?

A)設定できます。相続後に店舗として利用もできますし、店じまいして自宅として利用するのもOKです。

Q)相続開始前に、自宅の一部を第三者に賃貸していました。配偶者居住権は設定できますか?

A)自宅として利用していた部分のみ、設定可能です。第三者に貸していた部分には、設定できません。

◆まとめ

配偶者居住権のイメージを掴むことはできましたか? 自宅の権利を、使う(住む)権利と、その他の権利に分離させるというのは、なかなか難しい考え方ですよね。相続争いの防止になるので、しっかりとポイントを押さえていきましょう。

【動画/筆者が「配偶者居住権」を分かりやすく解説】

橘慶太

円満相続税理士法人