4つの計算方法がある「非上場株式の相続税評価額」

事業承継を検討するにあたって、株式の相続税評価額の計算方法は、ある程度理解しておく必要があります。しかし、これまた非常に多くのややこしい計算方法が登場するので、嫌になってしまうかもしれません。まずは株式の評価額の計算の全体像を、ふんわりと知ることから始めましょう。

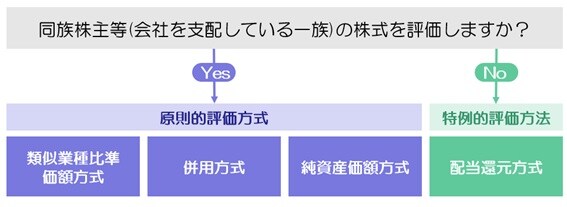

株式の評価額の計算方法は、まず「原則的評価方式」と「特例的評価方式」という2種類の評価方法があります。そして原則的評価方式の中には、さらに3種類の評価方法があるので、合計で4種類の計算方法があるということになります。

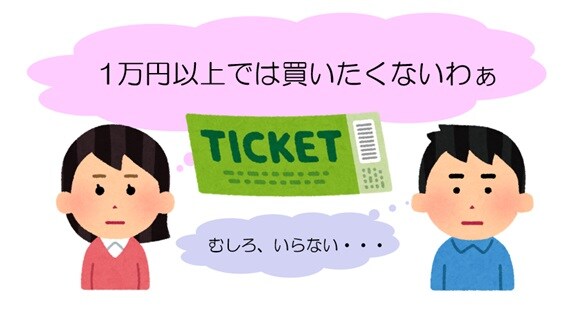

そして株式の評価は、同じ株式であったとしても、誰がその株式を持つのかによって評価額が変わります。アイドルのコンサートチケットを例にすると、イメージしやすいかもしれません。

たとえば、あなたが大好きなアイドルのコンサートチケット(しかも最前列!)があったとします。本来1万円で売られているのですが、すでに売切れです。しかしインターネットのオークションでチケットが売られていました(最近はチケットの転売問題がありますが、ここでは目をつぶってください)。

あなたは、このアイドルが大大大好きです。席は最前列です。もう二度と買えないかもしれません。さて、いくらの金額で買いますか?

人によっては、「5万円!」「10万円!」「20万円!」となるかもしれません。

一方であなたがこのアイドルのことをそこまで好きでなかったら? あなたはこのチケットにいくら出しますか? おそらく通常の売価である1万円以上、お金をだすことはないでしょう(むしろいらない、と答える方も多いでしょう)。

ここで、少し考えていただきたいのです。同じチケットです。チケット自体は、まったく同じ物です。しかし、それを欲しがる人の状況によって、その金額は何倍も何十倍も変わるのです。

この考え方が、株式の評価額にも、そのまま使われています。まったく同じ株式を評価するのでも、その株式を取得する人の状況に応じて、評価方法を大きく2つに分けています。具体的にいうと、その会社を支配できる一族については原則的評価方式を、その会社を支配することのできない一族については特例的評価方式で株価を計算します。

「会社を支配している一族」というのは、会社の株式の50%超を持っている一族のことで、同族株主グループといいます。

同族株主グループは、その気になれば会社を自由に扱うことができます。会社を解散させて、会社の財産を自分たちのものにしてしまうことだってできるのです。

一方で、同族株主グループではない株主たちのことを少数株主グループといいます。少数株主グループの株主は、株式を持っていたとしても会社を解散させたりすることはできません。より多くの株式をもっている同族株主グループがNOといえば、それ以上のことはいえないからです。

同族株主グループと少数株主グループでは、同じ株式でも、会社への影響度が全然違うのです。はっきりいって少数株主グループは、株式を持っていても、会社から配当金を受け取れるくらいしか価値はありません。

そのことから、少数株主グループの人が株式を取得する場合には、特例的な評価方法である「配当還元方式」という方法で株式を評価することが認められています。

配当還元方式とは大雑把にいうと「今後10年間でもらえる配当金の総額をもって、株式の評価額としましょう」という評価方式です。最大の特徴は、この後説明をする原則的評価方式と比べると、非常に低い株価がつくということです。

ここでのポイントは、まったく同じ株式であったとしても、誰がその株式を持っているかによって、評価額が2種類に分かれるということです。同族株主グループの場合には、原則的評価方式、少数株主グループの場合には特例的評価方式である配当還元方式が適用されることとなります。

余談ですが、本来、配当還元方式が使えるにも関わらず、原則的評価方式で申告をするというミスを犯す税理士は結構多いです。株主の構成によっては、ここの判定は非常に難しくなるので、不安な方はセカンドオピニオンをすることをおすすめします。

相続税・贈与税で有利な「類似業種比準価額方式」

同族株主グループの株式の評価方法には、①「類似業種比準価額方式」、②「純資産価額方式」、「①と②の折衷方式」の3種類の評価方法があります。

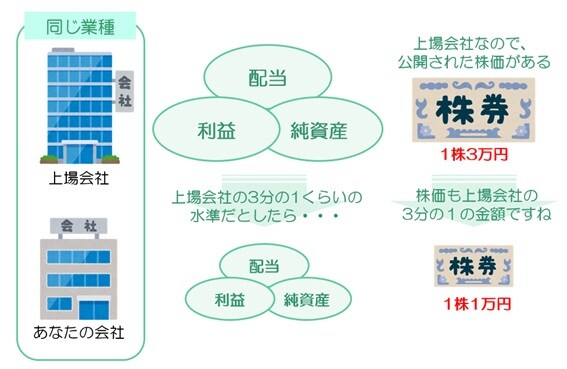

類似業種比準価額方式とは、「あなたの会社と同じ業種で上場している会社と、あなたの会社を比較して、あなたの会社の株価を算定しましょう」という方式です。

上場している会社には、一般に公開されている明確な株価があります。一方で、上場していない会社には、明確な株価というものは存在しません。そこで、あなたの会社と同じ業種で上場している会社の株価を基にして、その上場会社とあなたの会社の利益水準・資産額水準・配当額水準を比較して株価を算定するわけです。

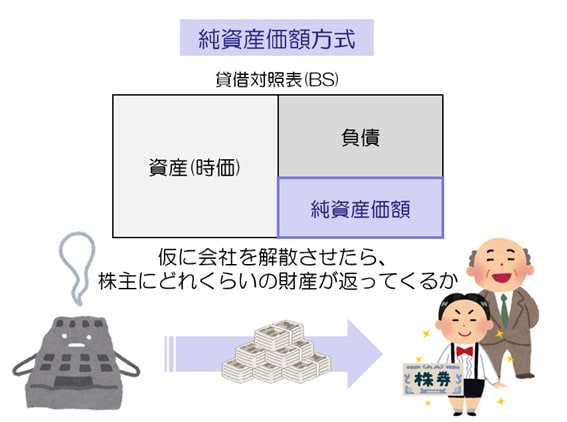

次に、純資産価額方式とは、「あなたの会社を解散させた場合、株主に返ってくる金額をもって株価を算定しましょう」という考え方です。日ごろから決算書に触れる機会のある方であればピンとくるかもしれませんが、この評価方法で計算した結果は、貸借対照表(BS)の純資産の部の金額と近いものになります。

「近いものになる」と表現したのは、厳密にいうと、貸借対照表の金額と、実際に解散をさせて戻ってくる金額にはズレが生じるからです。

なぜズレが生じるのかというと、その理由の一つは、会社が所有する不動産にあります。貸借対照表に記載される不動産の価額は、原則として、その不動産を購入した時の金額が記載されます(建物はそこから減価償却されますが)。たとえば50年前に購入したような土地がある場合には、貸借対照表に記載されている土地の金額は50年前のものです。

実際に会社を解散させる場合には、現在の評価額の土地が株主に返還されることになるので、現在の時価と貸借対照表に記載されている金額にズレがある場合、株価もその分の調整が必要になるのです。

そして、類似業種比準価額方式と純資産価額方式には重要なポイントがあります。そのポイントとは、この2つの計算方法のうち、類似業種比準価額方式で計算をした方が、株価は低く算出されるケースが非常に多いということです。

会社の内容にもよりますが、類似業種比準価額方式と、純資産価額方式を比べると、株価が3倍以上も変わるケースもあります。それだけ類似の方が低く評価されるのです。相続税や贈与税の計算をする上では株価は低いにこしたことがないので、できるだけ類似業種比準価額方式を使って計算をしたいわけです。

コーヒーに、どれくらい牛乳を混ぜる?

では次に、この2つの方法の使い分けについて説明していきましょう。類似業種比準価額方式と純資産価額方式は、会社の規模(大きさ)によって使い分け方が決まっています。わかりやすいよう、「美味しいコーヒー」と「美味しくない牛乳」を例に考えてみましょう。

美味しいコーヒーと、美味しくない牛乳の2つがあったら、あなたはどちらを飲みたいですか? コーヒーが嫌いな人もいるでしょうが、コーヒーの方を飲みたいという前提で考えてみましょう。ここでいうコーヒー=類似業種比準価額方式のことです。株価が低く算出されやすいので、納税者にとってはおいしいのです。一方で牛乳とは純資産価額方式のことをいいます。株価は高く算出される傾向にあるので、あまり美味しくありません。

それでは、使い分けについて考えていきます。

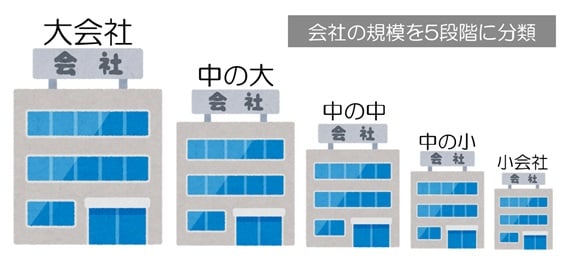

まずは、会社の規模を、大・中の大・中の中・中の小・小という5段階に分類します。会社の規模については、会社の従業員数・売上高・総資産額を使って判定をしていきます。従業員数が70人を超える会社は無条件に大会社となります。

もし、あなたの会社が大会社に該当する場合には、類似業種比準価額方式と純資産価額方式、どちらの方法を使ってもよいとされています。美味しいコーヒーと、美味しくない牛乳のどちらを飲んでもいいのです。当然、コーヒーを飲みますよね。

では、もしあなたの会社が中の大会社に該当する場合には、どうなるかというと……ここで出てくるのが折衷方式なのです。

折衷方式とは、類似業種比準価額方式と純資産価額方式をブレンドして使う方法です。2つの方式で計算した評価額を、一定の割合でブレンドするのです。コーヒーにミルクをいれるようなイメージです。

中の大会社に該当した場合には、類似業種比準価額方式が90%、純資産価額方式が10%というブレンド割合の折衷方式を使うことができます。おいしいコーヒーが90%入っているカップに、おいしくない牛乳を10%入れることになります。まだまだコーヒーがほとんどとはいえ、100%のコーヒーと比べると、美味しくなくなります。

このように、類似業種比準価額方式100%の時と比べると、類似業種比準価額方式が90%になったほうが株価は高く算出される可能性があるのです。これが折衷方式という方法です。

会社が中の大会社に該当する場合には、この折衷方式と純資産価額方式のいずれかを使うことができます。90:10のコーヒー牛乳を飲むか、美味しくない牛乳を飲むか選べるというわけです。

次に中の中会社に該当する場合には、類似業種比準価額方式が75%、純資産価額方式が25%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。

中の小会社に該当する場合には、類似業種比準価額方式が60%、純資産価額方式が40%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。だんだん牛乳の割合が増えていきますね。

最後に、小会社に該当する場合には、類似業種比準価額方式が50%、純資産価額方式が50%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。ここまでくると完全なコーヒー牛乳状態になるのです。

以上の内容をまとめると次の通りです。

このように、会社規模が大きくなればなるほど、類似が使える割合が増え、会社規模が小さくなれば類似が使える割合が少なくなります。

この方法にしている理由は、会社の規模が大きくなればなるほど、上場している会社と性質が近くなるからです。確かに小さい会社だと、上場している会社と良くも悪くも性質が違うので、この方法で計算するのは合わないかもしれません。

以上のように、「類似業種比準価額方式で計算した方が株価は低く計算される」ということを知ると、次のように考える人が現れます。

――私の個人でもっている財産を株式会社に出資して、株式を類似業種比準価額方式で計算できれば、相続税をすごく少なくできるのでは……

つまり類似業種比準価額方式は、過度な相続税節税の温床になってしまう側面があるのです。そこで、このようなことを防止するために、一定の事由に該当する会社には、類似業種比準価額方式が使えないこととされています。「強制的に純資産価額方式で計算をしなければいけない」ということです。

たとえば、開業してから3年未満の会社が該当します。開業して間もない会社に類似業種比準価額方式を認めてしまうと、相続が発生する直前に株式会社を設立しようという人が現れてしまいますし、そもそも、開業したての会社と上場会社を比較するというのは、あまりにも合理性がないですよね。

そのほか、会社の資産のほとんどが土地であるような会社も類似業種比準価額方式が認められません(このように、類似業種比準価額方式の使用が制限される会社のことを、特定会社といいます)。

◆まとめ

会社の株式は、誰がその株式を持っているかによって、評価方法が2種類にわかれます。同族株主グループの場合には「原則的評価方式」、少数株主グループの場合には「特例的評価方式である配当還元方式」で計算することが認められます。

原則的評価方式は、「類似業種比準価額方式」と「純資産価額方式」と「その折衷方式」の3種類に分けられますが、どの方法を使ってよいかは「会社の規模」によって決められています。

類似を使って計算したほうが得をする可能性は高いのですが、一定の事由に該当する特定会社の場合には、強制的に純資産価額方式が適用されることとなります。

これが株価の計算方法の全体像です。

【動画/筆者が「非上場株式の相続税評価額」を分かりやすく解説】

橘慶太

円満相続税理士法人