「相続した実家」がトラブルの引き金に

親が亡くなり不動産を相続した、というような話をよく聞きます。しかし「相続した家に住む」ということはなく、「とりあえず持っておく」というケースも多いようです。

今回は、この「とりあえず持っておく」という判断が招いたトラブルを紹介します。登場人物は以下の通り。

●母(地方都市在住)

●長男Aさん(東京在住)

●長女Bさん(実家に比較的近い地方都市在住)

Aさんは、2人兄妹。大学進学を機に東京に出てきて、そのまま就職。結婚し、子供が生まれ、郊外に一軒家を購入し幸せに暮らしています。また長女も結婚を機に実家を出て、実家から電車で1時間ほどの街で暮らしています。

父はAさんが大学生のころに亡くなり、地方にある実家(一軒家)には母が一人で住んでいます。高齢者の一人暮らしは心配だと、Aさんは東京に来るよう提案したこともありました。しかし生まれてからずっとこの街を離れたことがないからと、頑として、自宅を離れようとはしませんでした。

「Bが比較的近くに住んでいるから、何かあっても大丈夫だろう」

そう考えていたある日、母が亡くなりました。突然のことにAさんもBさんも、ただただうろたえるばかり。悲しみにも包まれるなか、なんとか葬儀を終えました。実家に集まっていた親戚は帰り、兄妹2人だけが残されました。

「忙しくて悲しくて……。まだ母さんが亡くなったなんて信じられないよ」

「そうね、突然のことだったもんね……。ところで、この家、どうしようか?」

「うーん、父さんや母さんとの思い出が詰まった家だからな。手放したくはないんだが」

「そうよね。でも私も兄さんもそれぞれ家があるじゃない。ここに住むというわけにはいかないし……」

「じゃあ誰かに貸す?」

「こんなボロボロの家、誰が借りてくれるのよ。築60年くらい経つんじゃない?」

「そうか」

「とりあえず、兄さんが持っているというのはどう? 将来、こっちに戻ってきて住んでもいいんだし」

「でも管理するのも大変だしな」

「それくらいなら、私だって協力するわよ。ここには1時間くらいで来られるし、たまに掃除くらいするわよ」

「本当かい、それなら安心だ」

このような話し合いのうえ、兄が実家を相続し、わずかな貯金は長女が相続することになりました。

それから数年後、Aさんのもとに1通の封書が届きました。

「ん? 地元の役所からだ。何だろう?」

封を開けると「勧告書」と書かれた紙が入っていました。Aさんは何のことか、まったくわかりませんでしたが、ネットなどで色々と調べながら読み進めていくうちに、Aさんは血の気が引いていくのを感じました。そして急いでBさんに電話をかけました。

「おいB! 最近実家、見に行ってるのか?」

「見てるわよ」

「嘘つけ、役所から『勧告書』が届いたんだ。実家がボロボロで、もう人が住む所とは言えないから、税金を高くするぞという内容だ。調べたら、来年の固定資産税が6倍にもなるんだぞ!」

「えっ6倍!? 確かにここ1年ほどは見に行ってないけど……」

「お前がたまに見てくれると言ったから、俺はあの家を相続したんだ。このままだと、税金で200万円ももっていかれんだぞ! 増える分の税金は、お前が払えよ!」

「なによ、ただで掃除や管理をやらせようとするから、そうなったんじゃない。あの家は兄さんのものなんだから、私には関係のないことよ」

「なんだと!」

Aさんは怒りのまま電話を切り、次の休みの日に、実家を見に行くことにしました。そして目の当たりにしたのは、実家の変わり果てた姿でした。窓ガラスは割られ、壁には落書きがされ、草木は伸び放題で道路にまではみ出し、歩行者の通行の邪魔になっていたのです。

「なんだ、これは……」

あまりに変わり果てた実家の姿に、Aさんはしばらくその場を離れることはできませんでした。

「特定空き家」に該当すると、固定資産税がアップ

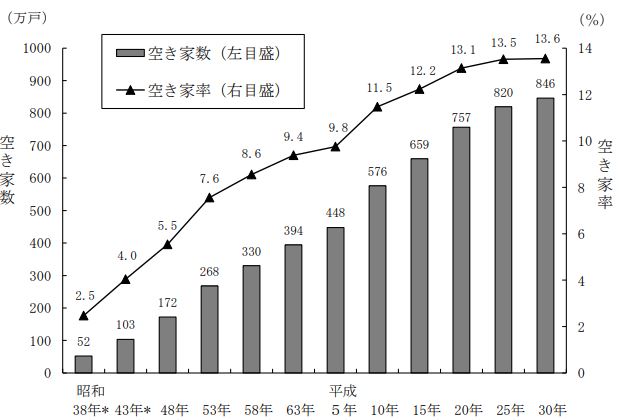

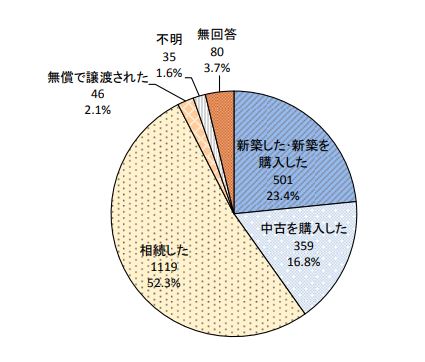

いま、Aさんの事例のように、空き家の増加が全国的な問題になっています。最新のデータでは、空き家率は13.6%(図表1)。10軒に1軒以上が空き家という状況です。そして、空き家となった住宅を取得した経緯はというと、半数以上が相続と回答しています(図表2)。

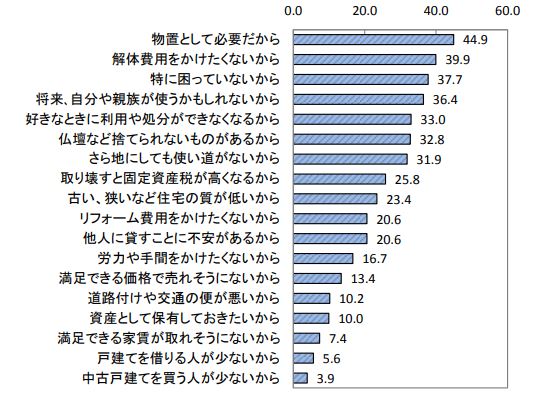

空き家として持っておく理由は、「物置として使う」とか「将来使うかもしれないから」など、さまざま(図表3)。しかし空き家が増えると、その地域に良い影響はありません。空き家率が高いと犯罪率も上がるという説もあります。そのため、政府も空き家対策に積極的に取り組んでいます。その1つが、「特定空き地」というもので、これに該当すると土地の税金=固定資産税が高くなる可能性があります。

東京都は、以下の通り言っています。

適切な管理が行われていない空き家等が地域住民の生活環境に深刻な影響を及ぼすことから、平成27年5月26日「空家等対策の推進に関する特別措置法」が施行されました。同法に基づき勧告を受けた「特定空家等」の敷地は、賦課期日(1月1日)までに勧告に対する必要な措置が講じられたことを確認できない場合、固定資産税・都市計画税の住宅用地に係る課税標準の特例対象外となります。

「特定空家等」とは

1.倒壊等著しく保安上危険となるおそれのある状態

2.著しく衛生上有害となるおそれのある状態

3.適切な管理が行われないことにより著しく景観を損なっている状態

4.その他周辺の生活環境の保全を図るために放置することが不適切である状態

以上 『広報東京都平成30年11月号』より

下線部の「住宅用地に係る課税標準の特例」とは、「人が住む用の土地は、通常の固定資産税の1/6でいいですよ」ということです。つまり戸建て住宅やアパート、社員寮が建っているような土地は、固定資産税は1/6になります。

一方、オフィスビルや駐車場、別荘などは、この特例が適用されません。たとえばアパートを壊して駐車場にしたり、更地にしたりすると、次の年に固定資産税が6倍になります。そうなるとは知らなかった不動産オーナーが、担当の税理士に「聞いてないよ!」とクレームをいう、ということは起こりがちですね。

実際は計算の仕組み上、きっちり6倍になる、というわけではなく、だいたい5~6倍程度と考えておいてください。

住宅用地であれば税制上のメリットがありますが、「特定空き家」に認定されてしまうと、たとえ戸建てが建っていても、人が住む用の土地ではない(=非住宅用地)とされ、住宅用地の特例が受けられなくなる、というわけです。

特定空き家とはどのレベルのものなのかというと、以下の1~4の状態のものです。

1.そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

2.そのまま放置すれば著しく衛生上有害となるおそれのある状態

3.適切な管理が行われていないことにより著しく景観を損なっている状態

4.その他周辺の生活環境の保全を図るために放置することが不適切である状態

ひと言でいえば、「かなりボロボロ」です。「建物が傾いていますよ」とか「壁に穴が開いていますよ」というレベルです。つまり、ただ人が住んでいないというレベルであれば、該当しないでしょう。

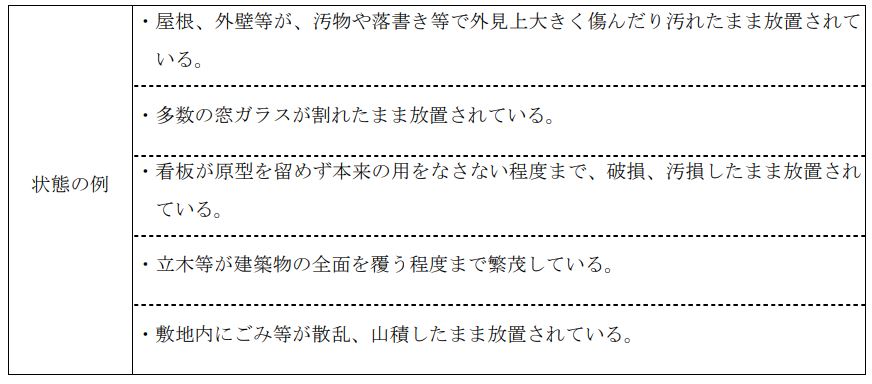

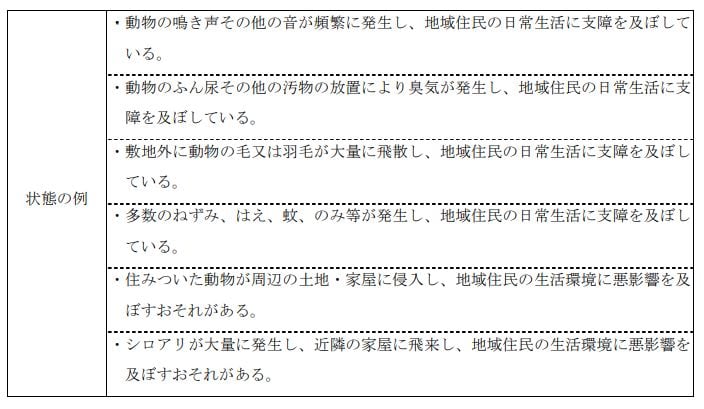

ただ「3.適切な管理が行われていないことにより著しく景観を損なっている状態」について、その基準が以下のように例示されているのですが、

空き家だと落書きされたり、窓ガラスが割られたり、ゴミが投げ込まれたり……となりがちです。そのような状態のままだと、特定空き家に認定される可能性があります。

あと「4.その他周辺の生活環境の保全を図るために放置することが不適切である状態」についても、手入れしてないと敷地に植えられた木の枝が道路まで伸びてしまう、ということ起こりがちですし、猫やネズミが住みついてしまった、ということもよくあるでしょう。気をつけないといけませんね。

自治体によって違いますが、得点をふっていき、ある基準を超えると特定空き家に認定されます。認定されると、自治体から「勧告書」が届くので、そこで対応していれば固定資産税があがることはありません。しかし、それでも何も対応しなければ固定資産税は6倍になるので注意が必要です。

Aさんの場合、「勧告書」が届いた段階なので、きちんと対応すれば、固定資産税は例年のままです。ただ「きちんと対応」するには、結構なコストがかかってしまいそうですね。このようなことが起きないよう、相続不動産はどうするか、維持費も想定のうえ、相続人同士できちんと話し合うことが大切です。

【動画/筆者が「空き家を放置すると固定資産税が6倍になる」を分かりやすく解説】

橘慶太

円満相続税理士法人