生命保険にかかわる、3人の登場人物

生命保険にも税金がかかるのをご存じですか? 生命保険にはその契約形態によって、相続税・所得税・贈与税と様々な種類の税金がかかります。契約の仕方によって税金が非課税になる場合や、多額の税金がかかる場合があるのですが、いかんせん、この生命保険にかかわる税金は複雑でわかりづらいです。

そこで、この複雑な生命保険にかかわる税制をわかりやすく解説していきます。

まずは生命保険契約には、3人の登場人物の存在を理解しなければいけません。

1人目:被保険者(ひほけんしゃ)

これは保険の対象となる人のことです。つまり、被保険者が死亡した時に保険金がでてきます。逆を言えば、この被保険者が死なない場合には保険金は降りてこないことになります。

被保険者の最大の特徴は、途中で変更することができない点です。生命保険は、新しく加入するときに、被保険者の健康状態などをチェックしたうえで、保険料を決めたり、万が一の際の保険金を決めたりします。そのため、一人一人の条件が異なるので、一度契約してから、被保険者を変更するということはできないのです。他の人に生命保険を変更したい場合には、新たに加入しなおすしかないのです。

2人目:契約者(けいやくしゃ)

これは保険の契約をし、保険料を負担する人のことです。一般的には、契約者と被保険者は同じ人になることが多いです。自分が自分に保険を掛ける形ですね。ただ、もちろん違う形にすることも可能です。たとえば、奥さんがご主人に保険をかけるとか。この場合には、契約者:奥様、被保険者:ご主人となります。

生命保険にかかる税金を理解する上で最も大切なポイントになるのは、保険料を誰が負担したか、ということです。契約者という表現だと、契約書にサインした人が重要かと思われますが、実は違います。契約書にサインしたかどうかではなく、実際に保険料を誰が負担していたのかが重要になります(この点は後述)。ちなみに、先ほどの被保険者と異なり、契約者は途中で変更することが可能です。

3人目:受取人(うけとりにん)

これはその名前の通り、保険金を受け取る人のことです。被保険者と異なり、受取人は簡単に変更することができます。受取人はシンプルなのでこれ以上解説することはありません。

以上の3人。

被保険者→保険の対象となる人

契約者→保険料を負担する人

受取人→保険金を受け取る人

と覚えてください。

「保険にかかる税金」を理解するコツ

先ほどの、3人の組み合わせ方によって、相続税がかかる場合、贈与税がかかる場合、所得税がかかる場合の3パターンが存在します。一見複雑そうに見えるのですが、コツがつかめればすごく簡単です。そのコツとは、生命保険にかかる税金は、「誰が保険料を負担して、誰が保険金を受け取ったか」だけを考えていれば一発で理解できます。

順を追って解説していきます。

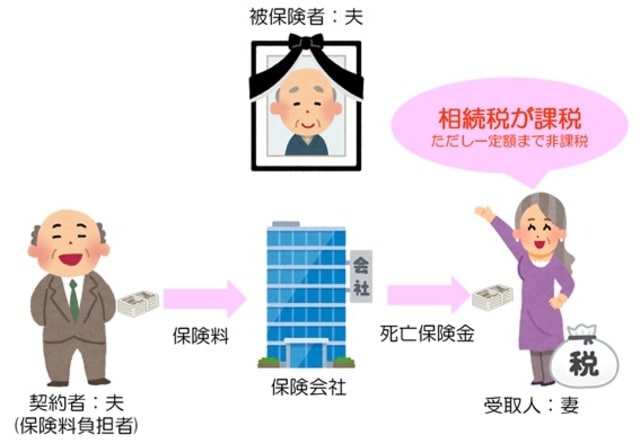

■相続税が課税される場合

相続税がかかる場合は、ズバリ、このような形です。

被保険者:夫

契約者:夫

受取人:妻

この形は、生前中にご主人が自身に生命保険を掛けて保険料を負担し、亡くなった時に、保険金が妻に支給される形です。つまり、自分のお金が、自分が死んでしまったことによって、妻に渡るのと同じなのです。

故人が保険料を負担して、相続人が保険金を受け取る形、これは相続税の対象になります。ちなみに、この契約の場合、生命保険は一定額まで非課税とされています。その金額は、「500万円×法定相続人の数」という算式で計算します。

たとえば、父、母、子供2人という家族であれば、父が亡くなった時の相続人は、母と子供2人の合計3人です。500万円×3人なので、1500万円までは生命保険に相続税はかからないことになります

この場合、1500万円の保険を、母に500万円、子供たちにも500万円ずつという形でも非課税ですし、母だけに1500万円、子供は0円でも非課税です。また母は0円、子供たちに750万円ずつでもOKです。

税金のことだけを考えれば、子供たちだけに750万円ずつという形の方が有利になる可能性が高いです。なぜかといえば、夫婦間の相続は元々1億6千万円まで無税となる、「配偶者の税額軽減」という特例があるからです

また別の論点ですが、生命保険が非課税となるのは、受取人が相続人である場合に限定されています。たとえば、孫を受取人としているような保険は、非課税にならないので注意が必要です。

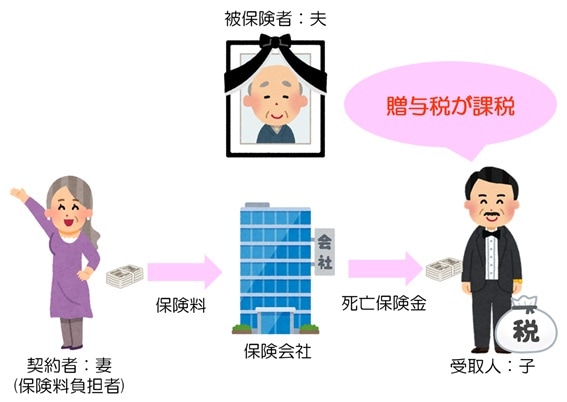

■贈与税が課税される場合

贈与税がかかる場合は、ズバリ、このような形です。

被保険者:夫

契約者:妻

受取人:子

この形は、保険の対象となるのはご主人ですが、保険料を負担するのは妻です。そして、ご主人に万が一のことがあった場合には、保険金は子供に支給されます。

この場合、誰が保険料を負担して、誰が保険金を受け取るか考えてみましょう。保険料を負担しているのは妻。保険金を受け取ったのは子供です。先ほどのケースと大きく異なるポイントは、保険金が支給される時に、妻は亡くなっていない点です。亡くなったのはあくまでご主人であり、奥様はまだ元気です。生きている奥様のお金が子供に渡るので、これは生前贈与と考えます。従ってこの形の場合には、贈与税が課税されることになるのです(あまりこの形で保険に加入する人は多くないと思いますが)。

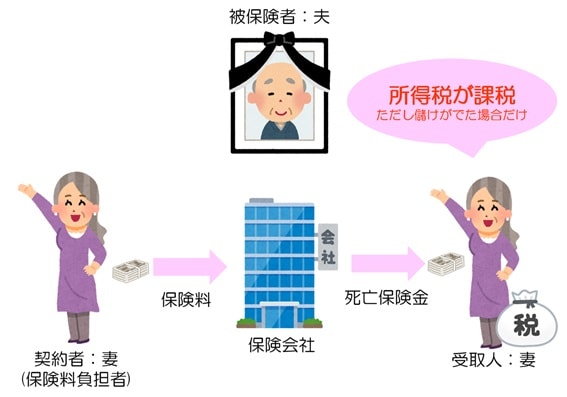

■所得税がかかる場合

所得税がかかる場合は、ズバリ、このような形です。

被保険者:夫

契約者:妻

受取人:妻

この形は、保険の対象はご主人で、保険料を負担するのは奥様。そしてご主人に万が一のことがあった場合に、保険金を受け取るのは奥様です。それでは、また、誰が保険料を負担して、誰が保険金を受け取ったか、考えてみましょう。

今回のケースでは、奥様が保険料を負担して、奥様が保険金を受け取っています。つまり、自分でお金を出して、自分で受け取っているのです。このような場合には、かかる税金は所得税がかかります。

ただ、ここは非常に誤解している人が多いので、強調しますが、「所得税がかかるのは、儲けがでた時だけの話」です。「所得」というのは、言い換えると「儲け」です。所得税というのは儲け税なのです。

たとえば、保険料を1000万円負担していて、受け取る保険金も1000万円だったとします。この場合、儲けていませんよね。このような場合には、税金は一切かかりません。自分で出したお金が、そのまま戻ってきただけなので当然です。

所得税がかかるのは、たとえば、保険料1000万円だしていて、保険金が1500万円支給されたような場合です。この場合には、1500万円から1000万円を引いた500万円に対して所得税が課税されます。

ちなみに、保険での儲け部分については、50万円を控除していいこととなっています(専門用語でいうと一時所得といいます)。つまり、儲けが50万円以内に収まれば所得税はかからないことになります。逆をいうと、儲けが50万円を超えるのであれば確定申告をしなければいけないことになります。

ここでの注意点は、確定申告をするべきタイミングです。生命保険での儲けは、保険事故が発生した年の儲けとして申告しなければいけないのです。保険金を実際に受け取った年ではありませんので、気を付けなくてはいけません。

たとえば、平成29年12月にご主人が死亡し、奥様へ生命保険が平成30年1月に支給されたとします。この場合、確定申告はあくまでご主人が亡くなった平成29年の所得として申告しなければいけないので、確定申告の期限は平成30年3月15日となります。実際に支給を受けた日は関係ないので要注意です。

ちなみに、法人で契約する生命保険に節税の効果はありません。「会社で生命保険に加入すると、保険料が経費になるので節税になる」と、いう話を聞いたことがある人もいると思いますが、実は、この話は完全なる嘘です。

「節税」とは税金が減ることを意味しますよね? 会社で生命保険に加入すると、法人税が減るのではなく、払うタイミングを先送りにする効果があるだけです

まとめ

保険にかかるる税制は、誰が保険料を負担して、誰が保険金を受け取ったかだけをチェックしていただくと意外と理解しやすいと思います。故人が保険料を負担して、相続人などが保険金を受け取るのであれば相続税。健在の方が保険料を負担して、別の人が保険金を受け取るのであれば贈与税。自分で保険料を負担して、自分で保険金を受け取るのであれば所得税(儲けがでた時だけ)。

相続税は500万円×法定相続人の数まで非課税ですが、相続税対策として加入されるのであれば、受取人は配偶者より子供たちに変更してあげた方が良いです。

また、生命保険は亡くなった後にすぐにキャッシュにできる安心感があります。相続が起きた場合、預金口座は凍結されてしまい、相続人全員の印鑑がないと預金を引き出すことができなくなります。生命保険であれば、その辺りはしっかりフォローできます。さらに、生命保険金は原則として遺留分の計算から外されています。うまく使えば争いを回避する効果もあるわけです。

【動画/筆者が「生命保険にかかる税金」を分かりやすく解説】

橘慶太

円満相続税理士法人