1:地方都市にある路線価の「低い」自宅を手放す

自宅が地方都市にあるならば、その自宅を売却し、都心部に新たな自宅を購入することによって(住み替え)、相続税の負担を軽減することができる。

例えば、地方に広くて地価が安い土地を所有し、そこの自宅に住んでいたとしよう。330㎡までは小規模宅地等の評価減の特例を適用することができるが、広い自宅敷地の場合は、330㎡を超えるケースが多い。そのため、土地の一部にしか評価減が適用されなくなり、相続税負担が重くなる。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

これに対して、都心のマンションに住み替えると、地価が高い分だけ敷地面積は小さくなるため、所有する土地が330㎡までに収まって、小規模宅地等の評価減の特例を土地すべてに適用できる可能性が高い。つまり、小規模宅地等の評価減の特例を最大限活用して税負担を軽減させるためには、地方都市にある路線価の低い自宅を手放し、都心部の路線価の高い場所に自宅を購入するとよいのである。

もちろん、自宅の売却には譲渡所得税が課される。この点、居住用不動産の売却には、3,000万円の特別控除や長期譲渡所得の軽減税率が適用されるケースが多いため、よほど大きな売却益が出ない限り、譲渡所得税の負担が障害となることはないだろう。

2:遊休不動産を売却して賃貸不動産を購入する

最適な財産承継のために、不動産の組み替えは積極的に検討すべきである。すなわち、収益力が低いにもかかわらず相続税評価が高い不動産を手放し、収益力の高い不動産に組み替えていくことである。結果として、相続税負担を軽減するとともに、収益力の向上を図ることができる。

賃貸不動産を取得しておけば、小規模宅地等の評価減の特例を適用することが可能である。これは、被相続人の貸付事業用宅地の評価減を行うものであり、200㎡を限度に50%が減額される。このため、田舎や郊外の、路線価が低い地域にある不動産を手放し、都心部における路線価の高い地域の不動産を購入するとよいのである。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

また、都心部の賃貸不動産を取得することによって、相続税評価額と時価とのかい離を拡大させ、税負担の軽減を図れる。例えば、都心のタワーマンションである。都心の収益物件は、利便性もよいので賃貸でも人気があり、賃料が下がりにくく、売却もしやすいため、資産価値を毀損するリスクも小さい。さらに、タワーマンションのような不動産であれば、相続税評価額が時価よりも大きく下回るため、相続税の負担が著しく軽減される。

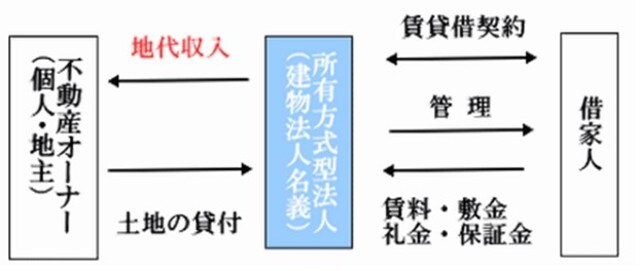

3:法人で不動産経営を行い、資産の分散を図る

賃貸不動産を個人で所有している場合、家賃収入が定期的に入ってくることによって将来の相続財産が増加し、相続税負担が大きくなることが問題となる。その場合、個人から法人へ賃貸不動産を移転し、法人で不動産経営を行うことが効果的である。その際、土地を移転すると大きな税負担を伴うため、建物だけを法人に移転することによって、法人化に伴う税負担を抑える。

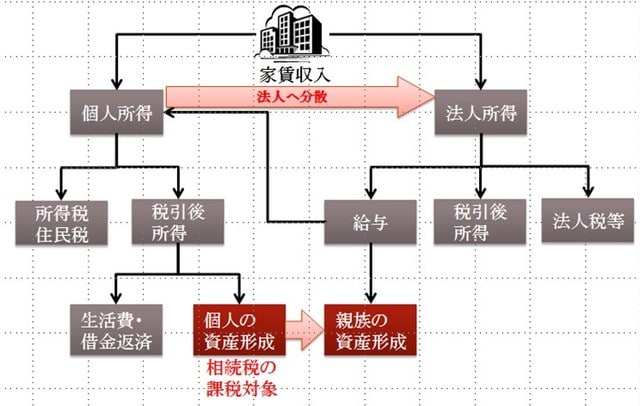

法人化の目的は、家賃収入を法人の資産として蓄積すること、その資産を給与として家族に分配することである。つまり、法人を通じて不動産オーナー個人の所得を家族に分散させるのである。

不動産オーナーが建物を法人へ移転する方法は、法人への譲渡又は現物出資である。この不動産所有方式は、個人の所得税率が法人税率よりも高い状況であれば、この税率差を利用して税負担を軽減させることができる。

建物を法人所有にすることによって、賃貸不動産という資産を「非上場株式」に転換し、不動産経営を事業的規模まで持っていくことができれば、類似業種比準価額を適用することによって相続税評価を引き下げることができる。これにより、親族に対する生前贈与が行いやすくなる。

また、不動産所有法人から子供や孫に役員報酬を支払うことで、所得分散を行い、全体として所得税負担を軽減させることができる。法人から家族に給与を支払うとすれば、給与所得控除の適用を受けることができるほか、分散された1人当たりの給与額が小さくなることによって累進税率が低下することになる。

このように、不動産所有法人を設立することにより、オーナー個人の相続財産の増加を防止すると同時に、法人の所得分散による所得税軽減効果を享受することができる。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<