1:「暦年贈与」による相続税対策

マス富裕層の相続税対策は、暦年贈与によって解決する場合がほとんどである。ただし、財産規模、年齢や健康状態によっては、基礎控除額を超えて暦年贈与しなければならないこともあるだろう。

たとえば、暦年贈与の対象を2人の子供とその配偶者2人、孫2人とすれば、合計6人となる。1人当たり年間500万円の暦年贈与を行う場合の贈与税を計算すると、48万5,000円となる。

500万円-110万円(基礎控除額)=390万円

390万円×15%-10万円=48万5,000円

48万5,000円の贈与税は、暦年贈与額500万円に対して9.7%にすぎない。このケースは、1人当たり年間500万円であるから、6人合計で3,000万円という多額な暦年贈与が行われることになるが、年間の贈与税の合計額は291万円にすぎない。なお、年をまたいで、12月31日には3,000万円、1月1日に3,000万円を6人に暦年贈与すれば、技術的には、6,000万円の暦年贈与を、2日間で582万円の税負担のみで実行できるということである。

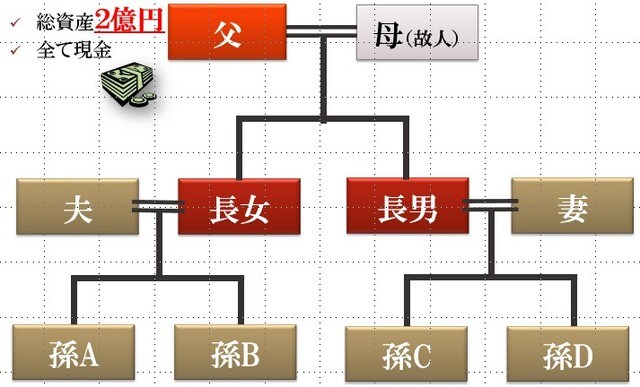

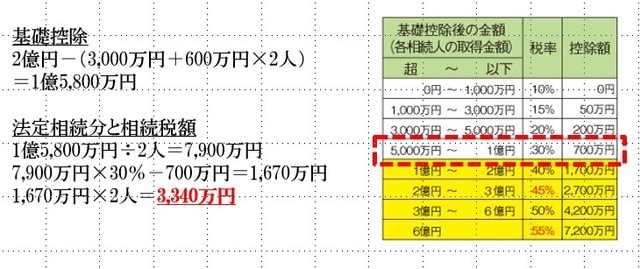

同じような事例をもう1つ考えてみよう。以下のような親族構成で、父親の総資産が2億円あったとしよう(すべて現金)。相続まで何もしなければ、相続税は3,340万円となる。

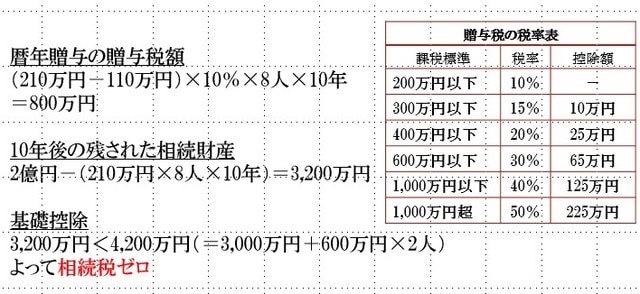

これに対して、10年間にわたり毎年210万円ずつ子供とその配偶者及び孫(合計8人)へ暦年贈与した場合、10年間の贈与税の合計額は800万円であるが、相続税はゼロとなる。

以上のように、マス富裕層の財産規模であれば、生前に暦年贈与を続けることによって、相続税はゼロまで引き下げることが可能である。

2:マス富裕層にとって重要なのは「老後資金の確保」

マス富裕層の資産保全期で重要なことは、現役時代のライフスタイル(=生活費)を維持しながら、死ぬまで金融資産(=老後資金)が枯渇しないようにすることである。具体的に必要となるソリューションは、老後資金の運用・管理の支援である。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

資産形成期で築き上げた老後資金を死ぬ前に使い果たしてしまわないよう、継続的な財産管理が必要である。常に現状をモニタリングし、生活費の水準を調整し、資産運用を見直し、場合によっては退職時期を延長することもあるだろう。

そのため、老後資金の耐用年数(=金融資産を一定の利回りで運用したものを毎年の引出し金額で除して、何年間消費することができるかを計算)を継続的にモニターする必要がある。

老後資金が不足する可能性があれば、退職時期を延長すべきである。わずか数年間退職時期を延長するだけで、貯蓄も増え、老後の生活は劇的に変化することになろう。特に、インカムリッチ・プロフェッショナルの多いマス富裕層の場合、その高い専門性から、健康である限り自分の好むワークライフバランスで働き続けることを考えるべきであろう。そのためには、独立したプロフェッショナルとして働くことのできるスキル、人脈、自己管理能力の3点を老後に備えて早い段階から準備しておかなければならない。

一方、リスク・マネジメントとしては、医療保険と介護保険への加入がすすめられる。こうした保険で将来発生する生活費の上昇を抑えることができる。また、金融資産運用においては、必要以上にリスクを取り過ぎてはならない。

資産保全期の運用戦略の設計では、「インフレ」と「長寿」という2大リスクの備えに焦点を絞り、資産耐用年数を意識した手堅い戦略を考えることが重要である。

3:個人の「生命保険契約」の見直し

マス富裕層の生命保険は、不適切な契約内容となっているケースが多いことから、プライベートバンカーは、彼らの保険証書をチェックしたほうがよい。

資産形成期を通じ、子供の扶養リスクのために掛けた生命保険の多くは、保険料負担を軽減する目的から100万円程度の小さな終身保険の上に5,000万円の定期保険が乗っており、その期間は「子育てが完了する65歳まで」という保険設計となっている。

このような保険契約には、「定期保険付き終身保険」という商品名が付されているが、その実態は多額な保険料が掛捨てとなる保険である。わずか100万円程度の満期金を受け取って用済みとなった生命保険を解約し、将来の相続税対策を考えず放置しているケースが多い。

しかし、生命保険でも、運用性のある変額保険や定額年金保険は高齢になっても健康診断を要せず、告知義務だけで加入することができる。一時払い終身保険であれば、90歳まで加入できる商品もある。生命保険契約を見直して、相続税対策として生命保険の非課税枠を使い切ることが重要である。

4:「小規模宅地等の特例」を利用した相続税対策

相続が迫ってきたら、次世代への財産承継スキームを考える。不動産はインフレに強いことがメリットとなるが、相続税の納税の際に、問題になるケースが多い。特に、総資産に占める不動産比率の高いマス富裕層にとっては、自宅に課せられる相続税対策が不可欠である。そこで考えるべきことは、小規模宅地等の特例の適用である。

また、インフレとは別に、地価下落によって資産価値が毀損する問題も忘れてはならない。地方都市の人口減少率が首都圏に比べて高いことを考慮すれば、地方の土地の価格下落リスクは大きい。こうした将来のリスクを回避するためにも、地方の土地は生前に売却して、首都圏の土地と買い換えるべきである。坪単価の高い首都圏の土地であれば、小規模宅地等の特例による評価減の効果が極めて大きくなる。首都圏で働く子供が望めば、首都圏に子供との2世代住宅を建設することで、理想的な相続税対策ができることもあるだろう。

5:「リバースモーゲージ」による相続税対策

小規模宅地等の特例適用以外に考えるべき相続税対策は、坪単価も高く流動性も高い首都圏の土地を対象としたリバースモーゲージである。リバースモーゲージとは、高齢者の老後生活資金の捻出法であり、居住している自宅を担保として老後資金を借り入れ、生存中は元利払いを一切することなく、死亡したときに自宅で元利金を代物弁済するスキームである。首都圏にある優良な土地であれば、担保余力が大きいため、銀行は喜んで融資を行おうとするだろう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

マス富裕層は、首都圏の自宅を対象としたリバースモーゲージが有効な相続税対策となる。これによって、土地に見合う「マイナス資産」を作り出し、財産評価を引き下げることができるからである。

ただし、リバースモーゲージを提供する銀行には、金利上昇リスク、長生きリスク、担保価値下落リスクが伴う。そこで、銀行の立場からリスクを最小化するため、リバースモーゲージは、価格下落リスクの小さい首都圏の優良な不動産を対象とすべきである。たとえば、六本木や赤坂のタワーマンションであれば理想的であろう。

もちろん、銀行としては、子供の連帯保証付きの融資としなければならない。そこで、親子2世代を対象とするプライベートバンキングを提供する。つまり、親がリバースモーゲージで手にした資金は、子供へ暦年贈与を行い、自分の債務を保証してくれた子供に自宅と借入金を相続させる。一方、子供は将来の借入金返済や老後資金のために、親からの暦年贈与で手にした資金を金融商品で運用し、資産形成に努めるのである。

6:目に見えない財産を承継するための「遺言書」

目に見えない財産を子供に伝えることは、公平性から見た財産承継としては最も重要となる。富の源泉となった個人の能力というヒューマンキャピタルや人脈というソーシャルキャピタルといったものが渾然一体となり、その人の財産を築く原因となっているはずである。

こうした、目には見えない「一族として守るべき伝統」「遺産」「家族への思い」といったものをどのように次世代に伝えるかが重要な課題である。その手段となるのが、遺言書である。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<