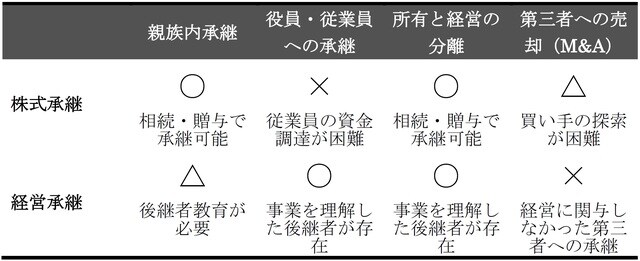

1:親族内承継、M&A…「事業承継」4つの方法

企業オーナーの相続及び相続対策は、「事業承継」と呼ばれる。事業承継は、創業者から承継される方向性によって以下の4つに大別される。プライベートバンカーは、これらの方法を提言することが求められる。

第一は、親族内の事業承継である。これは、オーナーが心情的に望んでいる方向であり、事業用資産と個人資産が一体化している中小企業にとっては最も自然な方法である。ただし、後継者教育、後継者の支配権と納税資金の確保が課題となる。親族内承継の場合、自社株式は子供に対する相続又は生前贈与によって移転されることになる。

第二に、親族外の役員・従業員への事業承継である。これは、後継候補者となった役員等が、企業オーナーから自社株式を取得し、財産と経営の両方を承継する方法であり、企業オーナーから役員・従業員への株式の売買が発生する。昨今、子供が企業経営に関心を持たないために、親族内での事業承継ができないケースが増えてきており、そのような場合、多くの企業オーナーは、親族外の役員・従業員に承継させることを考える。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

経営承継の観点からは、企業経営者としての意欲や能力の乏しい子供が承継する場合よりも、自社で働いた経験が豊富な役員や従業員のほうが、うまく企業経営を承継することができるという点で大きなメリットがある。しかし、サラリーマンであった役員・従業員が、高い株価となった自社株式を買い取るための資金調達に苦慮するケースが多い。また、オーナー個人が負担する借入金の個人保証の引継ぎも難しい課題となる。

第三に、所有と経営の分離という方向性である。親族外の役員・従業員が承継する場合には、株式買取り資金が問題となったが、これを解決できない場合、企業オーナーの子供が株式だけを承継するしかない。つまり、株式は親族内で承継し、企業経営は役員・従業員に委ねる体制をとることである。この結果、所有と経営が分離することとなる。しかし、所有と経営が分離する経営体制には、構造的に様々な問題が伴うため、この方法の採用は避けたほうがよい。

第四の方向性は、第三者への売却(M&A)である。すなわち、外部の第三者に自社株式を譲渡し、経営権も譲り渡すのである。この方法で問題となるのは、その企業の利益を生み出す事業価値(儲かる仕組み)が、企業オーナー(=経営者)の経営ノウハウにある場合である。これらの事業価値を、第三者に移転することは容易ではなく、移転せずに企業オーナーが引退するとすれば、事業価値は一気に毀損してしまう。また、自社の買収に関心を持ってくれる会社を見つけることができるかも問題となる。同じ商品・サービスを扱っている同業者でなければ、M&Aによって株式を譲渡することはできても、すぐに経営体制を引継ぐことは容易ではない。

2:能動的資産として代表的な「自社株式」の承継

自社株式は能動的資産として代表的なものである。これは、会社経営を行うためにお客様本人の意思と能力を必要とする資産であり、プライベートバンカーが直接運用することはできない。それゆえ、問題解決のための助言にとどまることになるが、自社株式の取扱いで最も重要な株式承継をアドバイスできるようにしたい。事業承継の方向性は以下のように整理できる。

子供を後継者として自社を継がせたいと考える創業者が多いため、自社株式の承継先は親族内承継が基本である。その際、子供に後継者教育を行い、株式の承継に伴う税負担を最小化させることを検討する。しかし、子供に株式を継がせても、何らかの理由で経営は社内の従業員に任せるケースもある。いわゆる「所有と経営の分離」である。これは避けたほうがよい。

しかしながら、最近増えてきているのが親族外承継である。これは子供が会社を継がない、そもそも子供がいないケースである。その際、役員・従業員に会社を継がせるか、第三者に売却するしかない。役員・従業員への承継は、MBO(Management Buy Out)と呼ばれるが、これは株式の売買を伴うM&Aの一種であり、サラリーマンである役員・従業員が高い評価額の株式を買うことができるかどうか、大きな銀行借入金に対する債務保証を引き継ぐことができるかどうかが最大の問題となる。

廃業については、社会的に見れば、価値ある事業や雇用機会の喪失を招くものとして回避せよといわれることが多いが、資産超過で廃業するのであれば、お客様個人としては正しい選択といえる。なぜなら、資産価値の流出を招く赤字事業はやめてしまい、不動産経営など安定的な事業へ切り替えるほうが合理的だからである(会社は不動産管理会社となる)。旧本社は、会社経営を止めて、賃貸オフィスビルとして賃料を得るほうが儲かる場合がある。会社の経営環境の変化は激しいため、変化に対応した株式承継が必要なのである。

3:財産承継と経営承継をセットにして考える

ファミリーが事業を営んでいる場合、その事業承継と財産承継を明確に区別して考えなければならない。事業承継は経営の承継であるが、財産承継は自社株式の承継である。

財産承継といっても、承継される財産によってその難易度は異なる。賃貸不動産の承継であれば、その管理は外部の管理会社に委託することが一般的であるが、非上場株式の承継では、その経営は簡単に外部委託することはできない。基本的に、株式を所有する企業オーナーが自ら経営を行うことによって、その事業の価値を維持することになるからである。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

不動産経営と異なり、会社経営は、自社株式さえ承継できれば財産承継も完了するというわけではない。株式承継には必ず経営承継という問題が伴うからである。すなわち、財産承継と経営承継の2つの側面をセットにして考える必要がある。これがファミリービジネスの承継の課題である。

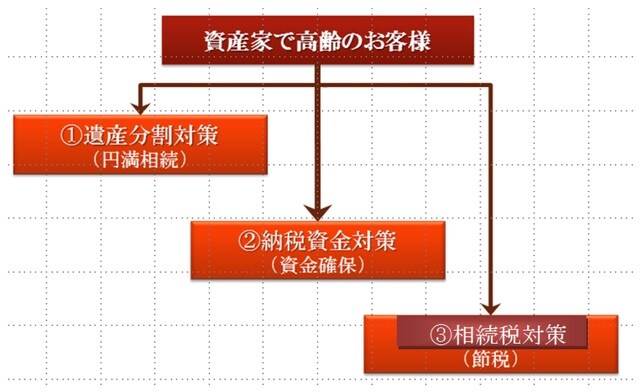

4:資産承継対策の「3つの柱」

資産承継対策には、3つの柱がある。それは、①円満な遺産分割、②納税資金の確保、③相続税対策である。基本的に、財産承継対策はこの①から③の順序で検討しなければならない。

保有する資産のほとんどが分割困難な資産であった場合、遺産分割の問題が発生する。例えば、大きな自宅、大規模な賃貸不動産である。また、非上場株式もむやみに分割すると後継者を巡る支配権争いの問題が生じてしまう。

この点、主要な資産を後継者など相続人の1人に集中して承継させることができれば問題ない。しかし、遺留分の侵害など、承継できなかった相続人が不満を持つだろう。そうはいっても、公平さを優先して不動産や自社株式を共有すれば、承継後、その財産の処分を巡って大きなトラブルに発展する危険性が高い。したがって、相続発生時の遺産分割で争いが起きないようにするため、生前に遺言書を作成して財産承継の方向性を確定させておくことが望ましい。遺言書には自筆証書遺言と公正証書遺言があるが、家庭裁判所の検認が不要であるという点で、公正証書遺言のほうが好ましい。

また、相続財産の大半が評価の高い土地や非上場株式であれば、売却することが容易ではないため、相続税の納税資金の調達に困ってしまう事態も想定される。相続税を納付するに足る十分な現金を生命保険などで準備しておくことも必要であろう。

これらの問題が解決できたならば、その次にやるべきことが相続税対策(節税)である。資産承継対策は、遺産分割、納税資金の生前対策を実行し、その次に相続税対策を検討するという順番である。

相続税額は、相続財産の大きさによって決まることになる。すなわち、相続財産が大きくなれば、相続税の負担が重くなっていく。

そこで、まず先に考えるべきことは、相続税の対象となる財産を生前に移転してしまうこと、つまり、生前贈与である。しかし、暦年贈与の金額が大きくなれば贈与税率が上昇することから、生前に移転できる贈与財産の大きさにも限界がある。そこで、ある程度の大きな規模の資産家であれば、財産評価の引下げも検討しなければならない。つまり、同じ価値の財産であっても相続税評価が異なるため、相続税評価が小さくなる財産に組み替えるということである。

例えば、地主が所有する土地に賃貸マンションを建築して、財産評価を下げるという、土地の有効活用は有名な手法であろう。金融資産家がタワーマンションを購入することによっても財産評価が引き下げられる。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<