企業オーナーは個人の資金繰りが会社経営に直結する

1:生命保険の活用

生きていく上で、リスクは避けて通ることができない。リスクには、人的リスク、物的リスク、損害補償リスク、費用・損失リスクなどがある。このようなリスクを保障するものが保険であるが、リスクの内容によって様々な保険のタイプが存在している。

また、企業オーナー(会社経営者)は、会社経営に悪影響をもたらすリスクがあることを認識しておかなければならない。たとえば、企業オーナー・会社経営者が死亡した場合に、信用力低下や営業力低下に伴う業績・資金繰りが悪化するリスクである。また、非上場株式の相続に伴って、企業オーナーの相続人に多額の相続税が課され、多額の自社株買いや多額の死亡退職金支給を行うことによって、会社の資金繰りが悪化するリスクもある。

いずれにせよ、これらのリスクをカバーするものが保険であり、損害保険と生命保険に大別される。

まず、損害保険の主たる機能は、火災、交通事故、生涯、賠償責任などに係る損害補償機能であるが、医療・介護補償機能、長期貯蓄機能や老後資金準備機能を併せ持った商品も販売されている。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

一方、生命保険には、死亡した場合に保険金が支払われる死亡保障機能、病気やケガによる入院費や治療費、あるいは要介護状態となったときの介護費用に対する医療・介護保障機能、子供の養育費、老後の生活費などに充てるための長期貯蓄機能、一定の年齢に達したときから年金を受け取ることのできる老後資金準備機能がある。

生命保険は、保険金、給付金及び年金によって構成されている。

◆保険金

保険金とは、被保険者の死亡、高度障害、満期などのときに保険会社から受取人に支払われるお金であり、死亡保険金と満期保険金にわけられる。死亡保険金とは、被保険者の死亡時に支払われる保険金であるのに対して、満期保険金は、被保険者が保険期間満了時に生存しているときに支払われる保険金である。

◆給付金

給付金とは、災害、疾病関係の契約において、被保険者が入院をしたときに支払われる入院給付金などをいう。保険期間の途中で所定の時期に生存していた場合に支払われる生存給付金もある。

◆年金

個人年金保険の年金は、保証期間付き終身年金と確定年金がある。保証期間付き終身年金とは、保証期間中は生死に関係なく年金を受け取ることができ、その後は被保険者が生存している限り終身にわたって受け取ることができる年金をいう。対して確定年金は、年金支払い開始後、あらかじめ定められた期間、生死にかかわらず受け取ることができる年金をいう。

保険契約を解約した場合、保険会社は保険契約者に対して解約返戻金を支払う。その額は保険の種類や経過年数などによって異なるが、通常はそれまで支払った保険料の総額よりも小さくなる。

保険契約は、生命保険のベースとなる主契約と、これに付加して保障内容を充実させるための特約から構成されている。主契約は単独で契約することができるが、特約は単独で契約することができない。主契約に係る保険料と特約に係る保険料を自由に組み合わせることができるため、主契約が終身保険となる「定期保険特約付き終身保険」であっても、主契約が1%+特約99%という著しく偏った「アカウント型」と呼ばれる商品なども販売されている。

2:定期保険

定期保険とは、死亡保障を目的とした掛捨ての保険で、保障を受けられる期間が定められたものである。つまり、保険期間の満了まで生存していた場合には、死亡保険金は支払われず、満期保険金はない。しかし、保険期間は一定で、その間に死亡した場合には死亡保険金を受け取ることができる。安い保険料で大きな保障を受けられることが大きな特徴である。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

定期保険は、保険金額が保険期間中変わらない定額タイプが一般的であるが、保険料が一定で保険金額が減っていく「逓減定期保険」や、保険料が一定で保険金額が増えていく「逓増定期保険」もある。

また、通常定期保険は、一定年数の保険期間(10年など)ごとに区切り、その保険期間が満了した時点で、次の保険期間に自動的に更新される取扱いがある。保険料は更新時の年齢・保険料率で再計算されることから、更新後の保険料は更新前よりも高くなることがあるため、要注意である。

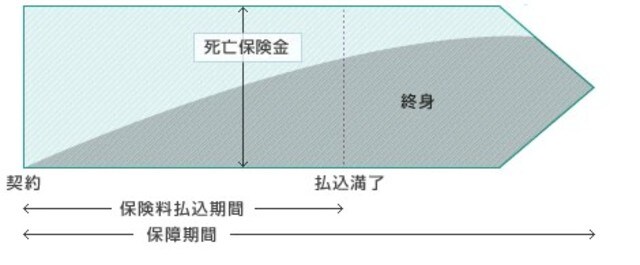

3:終身保険

終身保険は保険期間が一生続き、何歳で亡くなっても保険金が支払われるという保険である。契約すれば必ず保険金が支払われることになるため、当然ながら掛捨ての定期保険と比べると保険料は高くなる。

しかし、途中解約の際にある程度返戻率の高い解約返戻金を受け取ることができるため、保障が必要なくなったときには、一部を解約し返戻金を受け取って、老後資金などに使うことができる。

終身保険は、一生涯のうちに必ず発生する支出を事前に確保するという目的に適しており、たとえば相続税や葬儀費用など、死亡時に必ず発生する支出に対する資金準備に最適な商品である。また、老後を迎えるまでは保障を確保し、その後、年金や介護保障などに移行するような利用も効果的である。

終身保険には将来的な支出に充当するという使途があるため、終身保険はまとまった金額のものではなく、ある程度細分化して契約したほうがよい。たとえば、死亡保険金1億円の定期保険を1本契約するのであれば、死亡保険金1,000万円の定期保険を10本契約するほうがよいだろう(死亡保障1億円=1,000万円×10契約)。保険料は若干割高になるものの、複数ある契約の一部を生存中に解約することによって、突発的な支出に充てることができるようになる。

終身保険は、被保険者がいつ死亡しても必ず死亡保険金が支払われるため、相続対策として生命保険に加入する場合は、終身保険へ加入することが基本となる。また、終身保険は、銀行預金などと異なり、相続発生時に名義変更手続きが必要とされず、相続人の手元にすぐに現金が支払われる。

それゆえ、相続税の納税資金に充てることを目的として、契約者と被保険者が親、受取人が子供という個人契約に加入するケースが多い。被保険者に相続が発生したときに、相続人が死亡保険金を受け取り、相続税を支払うことができるからである。

また、生命保険金の非課税枠によって相続税の負担を軽減させることができるため、一時払い終身保険も人気がある。これは、利回りは低いものの、加入時に健康状態を問わないものや、90歳まで加入できるものがあるため、高齢になってから相続対策を目的として加入するケースが多い。

自社株の相続に有効?死亡保険金を用いた「代償分割」

4:養老保険

養老保険は、保険期間中に死亡した場合には死亡保険金が支払われ、満期のときには死亡保険金と同額の満期保険金が支払われる商品である。保障と貯蓄の両方の機能を備えているため、緊急資金の確保もできると同時に、老後の生活保障も可能とする。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

また、養老保険は従業員の福利厚生プランとしても多く活用されている保険である。課税の繰延べを行いながら従業員退職金の原資を用意することができるため、多くの法人が活用している。

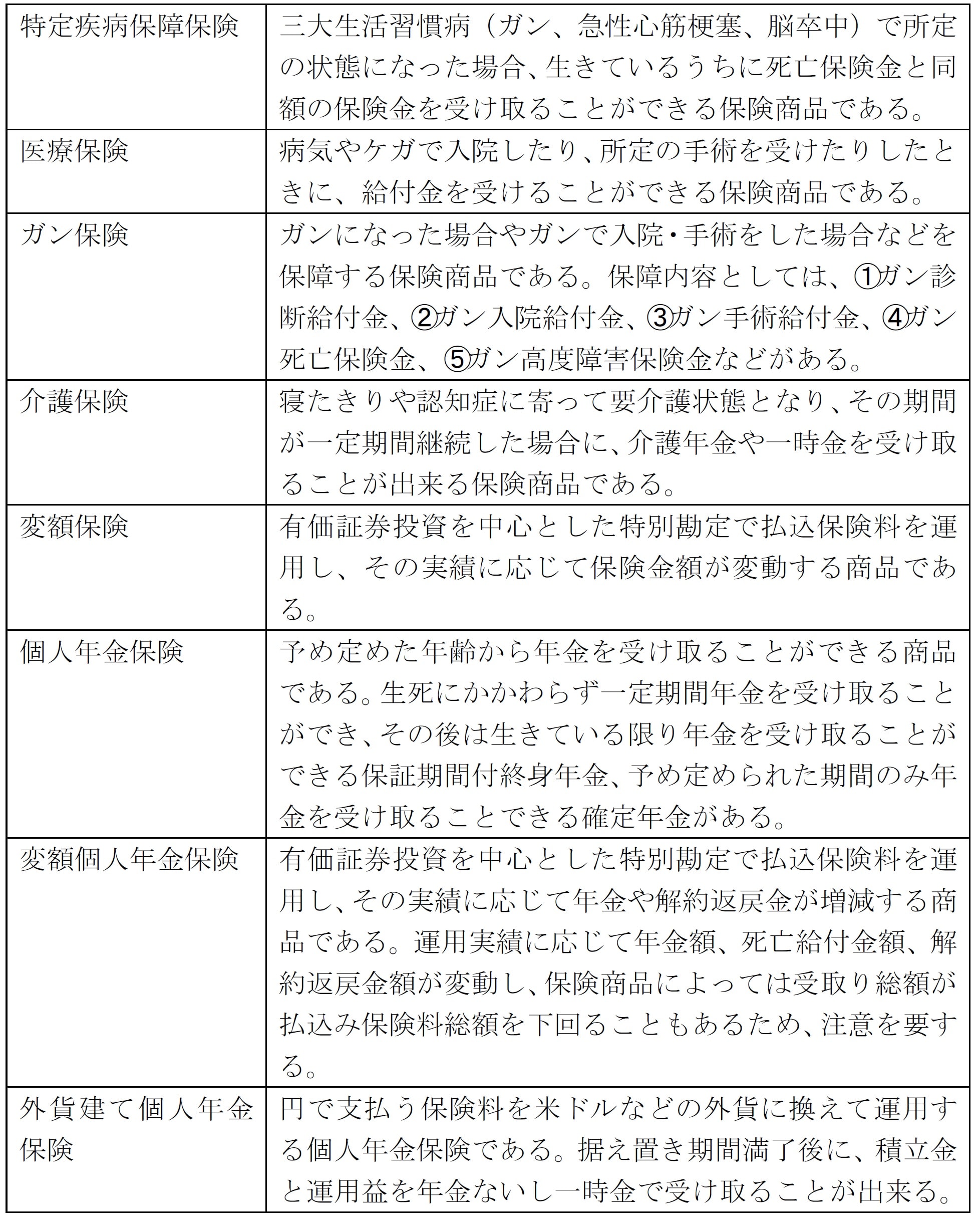

5:ガン保険

ガン保険とは、ガンと診断された場合に、その入院費用、手術費用、通院費用などを保障する保険である。ガンと診断された場合の一時金の給付がある。

法人での契約の場合は、保険期間、保険料払込期間を終身と設定すれば、支払う保険料の全額を損金算入できる。それゆえ、従業員の福利厚生として加入しながら課税の繰延べにも活用できる商品である。

6:そのほかの保険商品

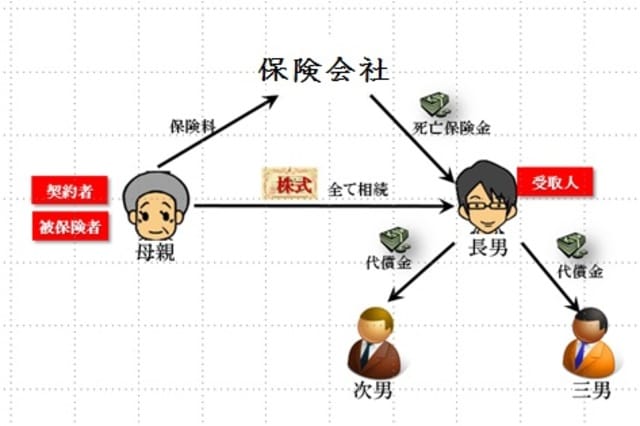

7:代償分割のための生命保険

自社株式は、経営権確保のために後継者として任命された相続人に集中すべき財産であり、非後継者である相続人には保有させるべきではない。そこで、遺産分割の手法として代償分割を選択することが考えられる。

すなわち、大部分の相続財産を占める自社株式のすべてを後継者である長男に相続させる代わりに、非後継者である次男と三男には長男から代償金を支払うという方法である。その際、長男が支払う代償金の原資として生命保険の死亡保険金を活用するのである。これによって、遺産分割に伴う争いや遺留分の侵害を回避することが可能となる。相続財産が自社株式でなく不動産の場合であっても同様である。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<