「家なき子特例」が認められる3つの要件

相続の際に土地の評価額が8割減となる小規模宅地等の特例(関連記事:『土地の評価額が8割減…「小規模宅地等の特例」の適用条件は?』)のうち、いわゆる「家なき子特例」の要件が大幅に改正され、1年が経ちました。この改正の影響は大きく、行っていくべき相続対策の方向性を大きく左右する改正でした。今回は、この家なき子特例について、基本的なことから実際に申告する際の添付書類、税制改正に至った経緯などについて解説していきます。

そもそも小規模宅地等の特例とは、「亡くなった人が自宅として使っていた土地については、配偶者か亡くなった人と同居している親族が相続した場合には、本来の評価額から80%OFFの金額で、相続税を計算していいですよ」というものです。

税金の知識を勉強する際は、その特例が、どのような趣旨でできたかを知ると、スムーズに理解できます。この小規模宅地等の特例の趣旨は「相続した人が、これからも住み続ける土地に、相続税をドーンと課税したら可哀想でしょ。相続税を払うために自宅を売却することはあってはいけません」と、このような趣旨のもとに作られた特例です。この趣旨を踏まえると、配偶者か亡くなった人と同居していた親族が相続した場合には、自宅が80%OFFになるのも納得だと思います。

ただ、ここからが今回のメインテーマです。もし亡くなった人に、配偶者も同居している相続人もいない場合には、別居している親族が相続しても小規模宅地等の特例を受けることができる、これがいわゆる「家なき子特例」です。これは税理士業界で使われている業界用語のようなもので、実際の名前ではありません。この特例は一言でいうと「亡くなった人に、配偶者も同居している相続人もいない場合には、3年以上、自分の持家に住んでいない親族が相続しても、自宅を80%OFFにしてあげますよ」と、いったものです。

「3年以上、自分の持家に住んでいない親族」というのは、賃貸暮らしをしていることを指します。賃貸マンションや賃貸アパート、あとは、社宅や寮も該当します。両親と別居をしていたとしても「80%の割引を受けることができる、この家なき子特例を受けたい!」という人は非常に多いのですが、そう簡単にこの特例が受けられるわけではありません。順を追って要件を解説していきます。

【要件1】配偶者も同居していた相続人もいないこと

「亡くなった人に配偶者も同居していた相続人もいないこと」という要件を見ていきます。

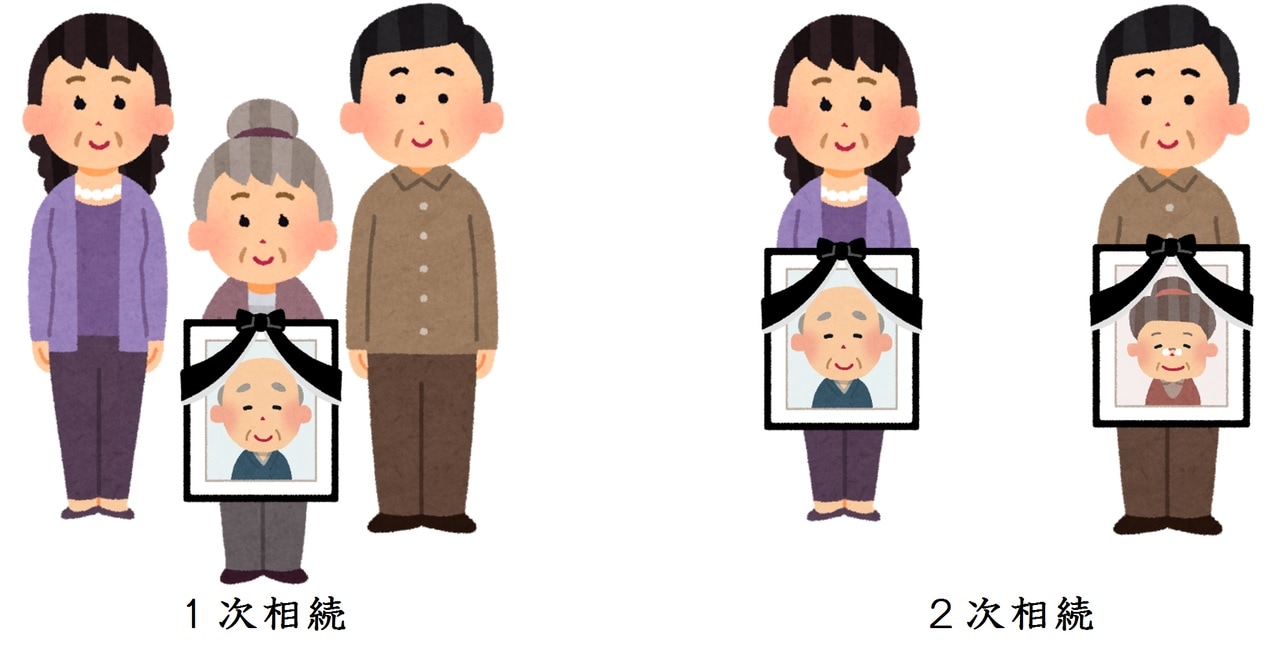

まず、「亡くなった人に配偶者がいないこと」が要件ということは、言い換えると、配偶者がすでに亡くなっていることを指します 。(もしくは離婚している場合、一度も結婚していない場合があります) 。夫婦のどちらかが先に亡くなってしまうことを1次相続といい、そのあと、残された人が亡くなってしまうことを2次相続といいます(男性の方が先に亡くなることが多いので、1次相続はご主人、2次相続は奥様となることが多いです)。この家なき子特例は、配偶者がいたら受けられません。つまり、2次相続でしか家なき子特例は使えない、ということになります。

次に、「同居している相続人がいないこと」が要件ということは、言い換えると、亡くなった人が一人で自宅に住んでいることなどを指します (もしくは相続人ではない人と同居していても、この要件は満たします) 。

以上のように、「配偶者も同居している相続人もいないこと」というのは、母が実家で一人暮らしているような場合が該当します。余談ですが、ここの要件は相続税に詳しくない税理士や、にわか相続税知識をもっている金融機関の人が見落としやすい論点です。配偶者が健在なのに家なき子特例が使える前提で遺言書を作ってしまったケースは非常によくあるので、注意しましょう。

【要件2】3年以上、自分の持家に住んでいないこと

「相続する人が3年以上、自分の持家に住んでいないこと」という要件は、相続が発生する3年以上前から、相続する人が賃貸マンションや賃貸アパートに住んでいることを指します。

ここでよく質問されるのは、「私は賃貸マンションに住んでいるのですが、投資用の不動産を持っています。この場合は家なき子特例は使えませんか?」というものです。この場合には、家なき子特例は使えます。あくまで自分の持家に住んでいないことが要件なので、投資用の不動産を持っていてもOKです。

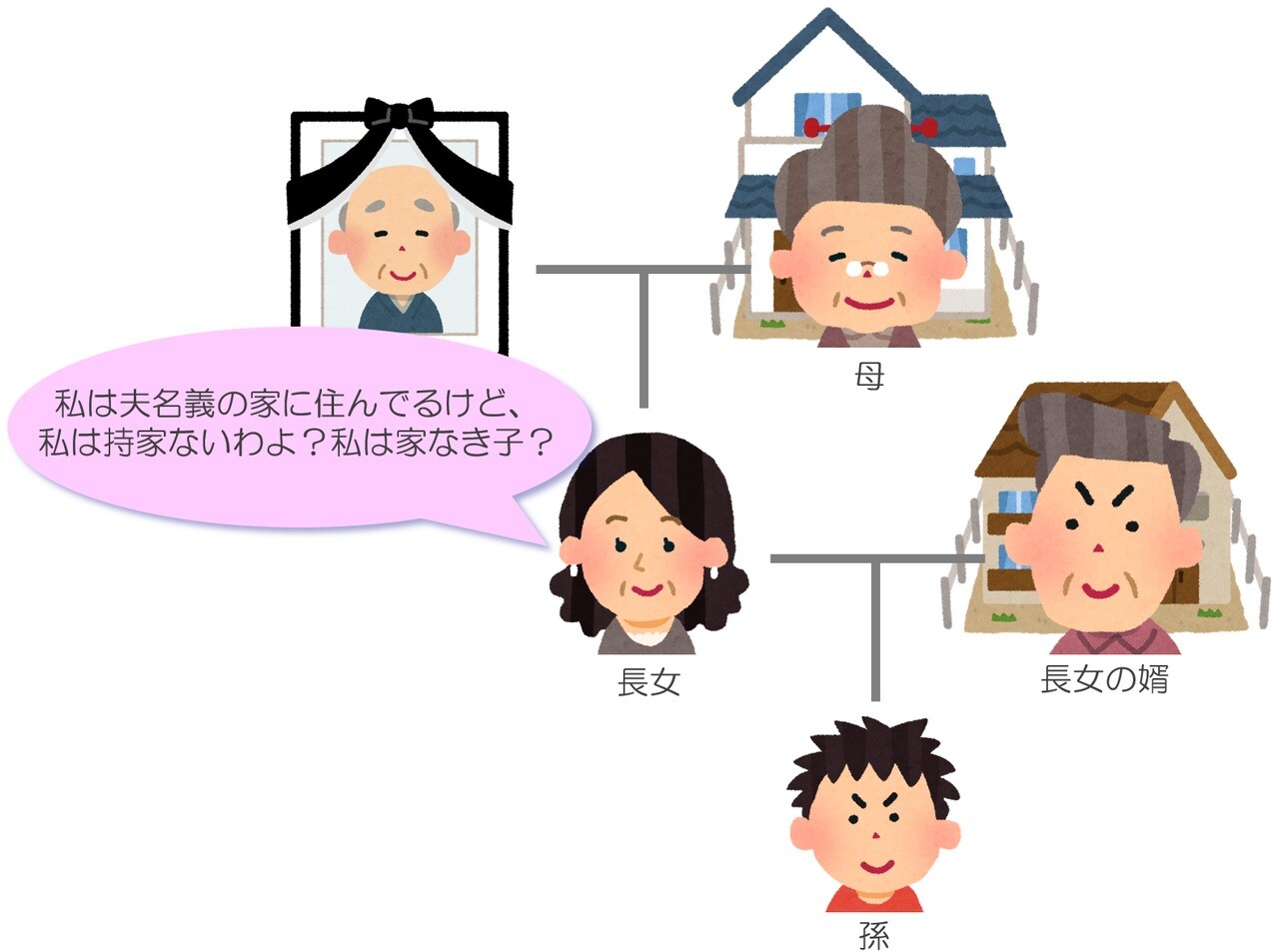

それよりも、気を付けなければいけないポイントは、「私は不動産を持っていないのですが、私の主人が持っている持家に住んでいます。私は自分の持家に住んでいませんので、家なき子になりますか?」という論点です。

図表2の場合、長女は家なき子になるでしょうか? 実は、この場合には、家なき子特例は使えません。ここの持家ありの判定は、夫婦で行うこととされています。つまり自分の子どもが持家を持っていなくても、子どもの婿、または子どもの嫁が持家を持っている場合には、家なき子特例は受けられないということになるのです。

【要件3】相続が発生した日から10ヵ月間は所有し続けること

自宅を相続した人が、相続が発生した日から10ヵ月以内に、その自宅を売却してしまう場合には、家なき子特例は受けられません。よくここで質問されるのは、「10ヵ月経ったら、すぐに売却してもいいんですね?」というものです。税理士の立場上、この手の質問への回答は困ってしまうのが本音ですが、あえて回答すると、法律上10ヵ月経ったらすぐに売却してもOKです。

「そしたら、不動産の売買契約までは進めていいですか?」

「所有権の移転登記を後にしておけばOKですか?」

など、追及していけばきりがないのですが、特例を受けるためだけに売却時期をあえてずらすというのは、過度な節税といざるを得ません(税務署から何といわれても文句はいえないので、おすすめしません)。

【要件まとめ&添付書類】

以上の要件をまとめると、次の通りです。

1.亡くなった人に配偶者がいないこと

2.亡くなった人に同居している相続人がいないこと

3.3年以上持家に住んでいない親族が、その自宅を相続すること

4.亡くなった日から10ヵ月間は売却しないこと

これらの要件をすべて満たすのは、なかなか厳しいですよね。筆者もこれまでたくさんの相続税申告をしてきましたが、家なき子特例を使って申告するケースはかなりのレアケースだと思います。

ちなみに、家なき子特例を受ける際には次の書類が必要になります。

1.相続する人の戸籍の附表

2.相続開始3年以内に住んでいた物件が、家なき子特例の要件を満たしていることを証明できる書類

※賃貸アパートや賃貸マンションに住んでいる場合には、賃貸借契約書のコピーなどを提出しましょう。

※主な要件は上記の通りですが、他にも紹介しきれない細かい要件もあるので、実際に検討する際は税理士に確認しましょう。

なぜ「家なき子特例」は作られたのか?

そもそも小規模宅地等の特例は、「相続する人がこれからも住み続ける不動産に、多額の相続税を課税するのはかわいそうだから、80%OFFしてあげましょう」という趣旨で作られました。その趣旨を踏まえると、なぜ、別居している親族が相続する場合なのに、自宅が80%OFFになることが認められていると思いますか?

家なき子特例をきちんと知るために、趣旨を理解しましょう。

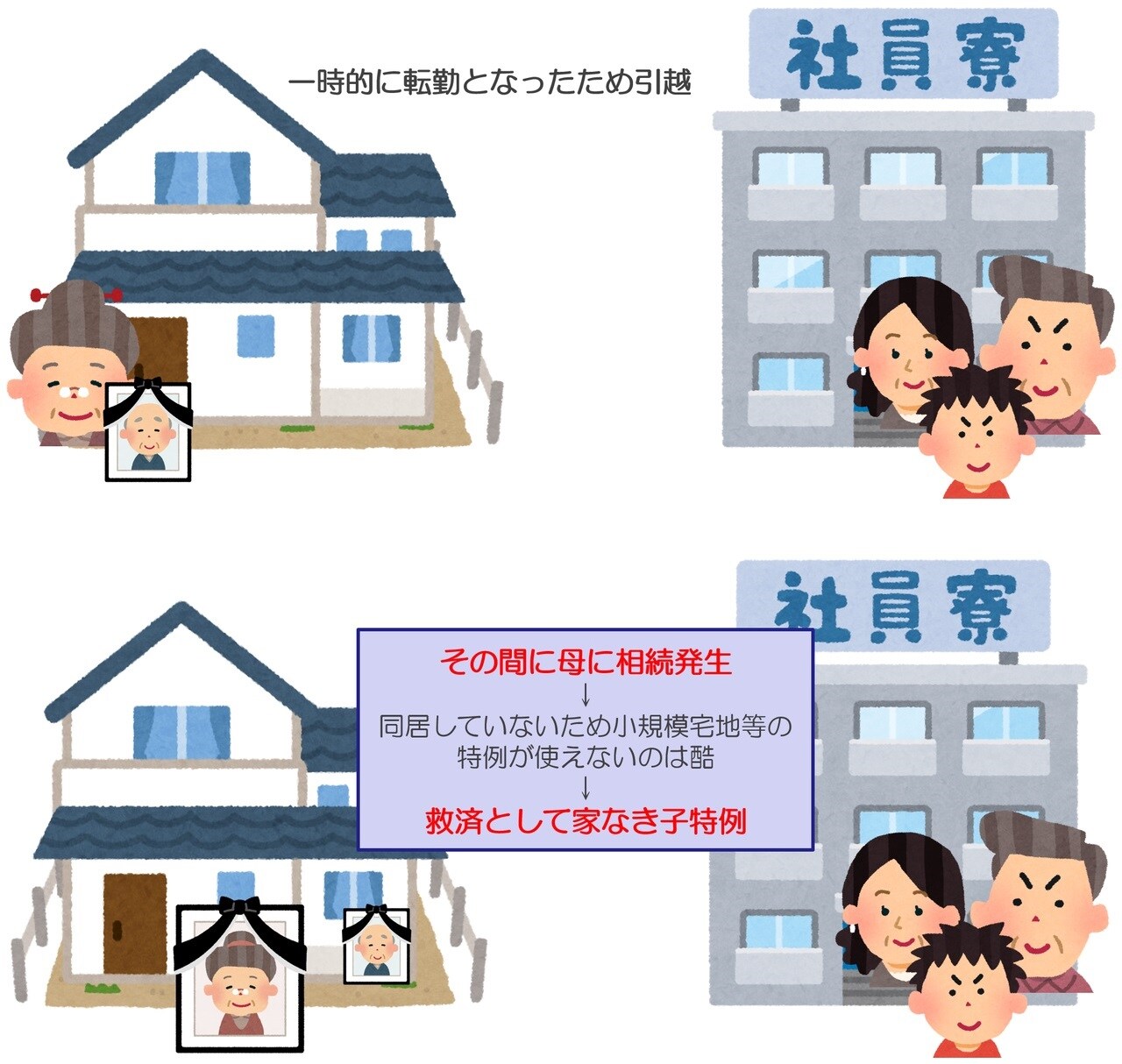

たとえば、母と子ども家族が一緒に暮らしていました。この状態のまま、母が亡くなってしまい、その自宅を子どもが相続すれば、同居親族が相続することになるので80%OFFになります。

しかし、もし母が亡くなる前に、子どもが地方転勤などにより、一時的に社宅暮らしをすることになったとします。その間に、母が亡くなってしまったとします。こうなると、子どもは母と同居していないので80%OFFができない……というのは、やっぱりかわいそうですよね。このような趣旨で、家なき子特例が認められているのです。つまり「本当は同居していたいけど、やむを得ない事情により同居できない人を救済しよう!」というのが家なき子特例の趣旨なのです。

このような趣旨があるにも関わらず、家なき子特例を無理やり使って節税しようとする人がたくさん現れてしまったのです。たとえば子どもの子ども、つまり孫です。家なき子になるかどうかの判定は、夫婦どちらかの持家に住んでいるかどうかで判定すると伝えしました。あくまで夫婦だけで判定するので、夫婦が持家に住んでいたとしても、その子どもである孫は家なき子になるのです。家なき子特例は、持家をもっていない別居親族が自宅を引き継ぐと受けられる特例です。あくまで、「親族」ならOKなので、孫でもOKなのです。

孫は養子縁組などをしないと相続人にはなれませんが、遺言書があれば、孫が自宅を引き継ぐことが可能です。家なき子特例を使うために、遺言書を使って、持家のない孫に自宅を引き継がせてあげれば自宅は8割引きになったのです。

他にもあげればきりがありませんが、無理やり建物の名義を変えれば家なき子特例は受けることができました。しかし、このようなやり方を国税庁が快く思うわけがなく、平成30年4月1日から税制改正が行われることになったのです。

ここから先の内容は、かなり難しい内容になるかもしれません。「難しいことは苦手」という人は、「不動産の名義を工夫して、無理やり家なき子特例を使うやり方は、すべて禁止された」と覚えてください。それでは、まずは税制改正の原文をそのままご紹介します。

〔廃止・縮減等〕

〈相続税〉

(1)小規模宅地等についての相続税の課税価格の計算の特例について、次の見直しを行う。

① 持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、次に掲げる者を除外する。

イ 相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

ロ 相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

順に解説します。

【イ】をわかりやすくいうと「あなた自身が持家を持っていなくても、あなたの親族が持っている家に住んでいたり、あなたの経営している会社が持っている家に住んでいる場合には、家なき子じゃないでしょ」ということです。これまでは、持家ありなしの判定は夫婦で行うこととされていましたが、その範囲が3親等内の親族に広げられるということです。

この改正により「遺言書により、持家のない孫に自宅を引き継がせることによって、家なき子特例を受ける方法」が封じられることになりました。

従来、持家ありなしの判定は、夫婦で行うこととされていました。そのため、子どもが持家ありだったとしても、孫は持家なしという判定になりました。しかし改正により、孫からみたら子どもは3親等内の親族にあたり、かつ、その子どもが持っている家屋に孫は居住していることになるので、家なき子特例は受けられなくなるということです。

また、「親が不動産を購入し、そこに子どもを住まわせることによって、家なき子にする方法」も封じられることになります。

続いて【ロ】です。これは、「昔はあなたが持っていたけど、今は違う人の持ち物になっている家に、今あなたがその違う人から借りて住んでいるなら、家なき子特例は使えません」ということです。

この改正により、次のやり方が封じられることになります。

・すでに家を購入した子どもが、その家を孫に贈与することによって家なき子にする方法

・すでに家を購入した子どもが、その家を親に買い取らせて家なき子にする方法

・すでに家を購入した子どもが、その家を家族で経営する会社に買い取らせて家なき子にする方法

このように、無理やり家なき子を使おうとするやり方は、実質的にすべて封じられることになったのです。この改正には経過措置が講じられました。平成30年2月に国会に提出された税制改正法案に、次の内容が掲載されています。

この一文は、言い換えると、「平成30年3月31日までに旧家なき子特例の条件を満たしている人の場合には、平成32年3月31日までに発生した相続に限り、家なき子特例を認めます」ということです。

人が亡くなるタイミングは誰にもわからないので何ともいえませんが、この経過措置のおかげで家なき子特例が受けられる人もたくさんいるかもしれません。

まとめ

平成30年の改正を踏まえ、結局どのようなシチュエーションで家なき子特例は使えるのかというと「純粋に3年以上賃貸暮らしをしてきた別居親族」と覚えておくべきでしょう。

最近の税制改正は、制度の趣旨にそぐわない、法律の抜け穴をつくような節税対策はどんどん封じていくのがトレンドです。こういったトレンドが明確なので、現在、他にも存在する過度な節税対策は、遅かれ早かれ改正されることになると思います。