「小規模宅地等の特例」で、相続税額が大きく変わる

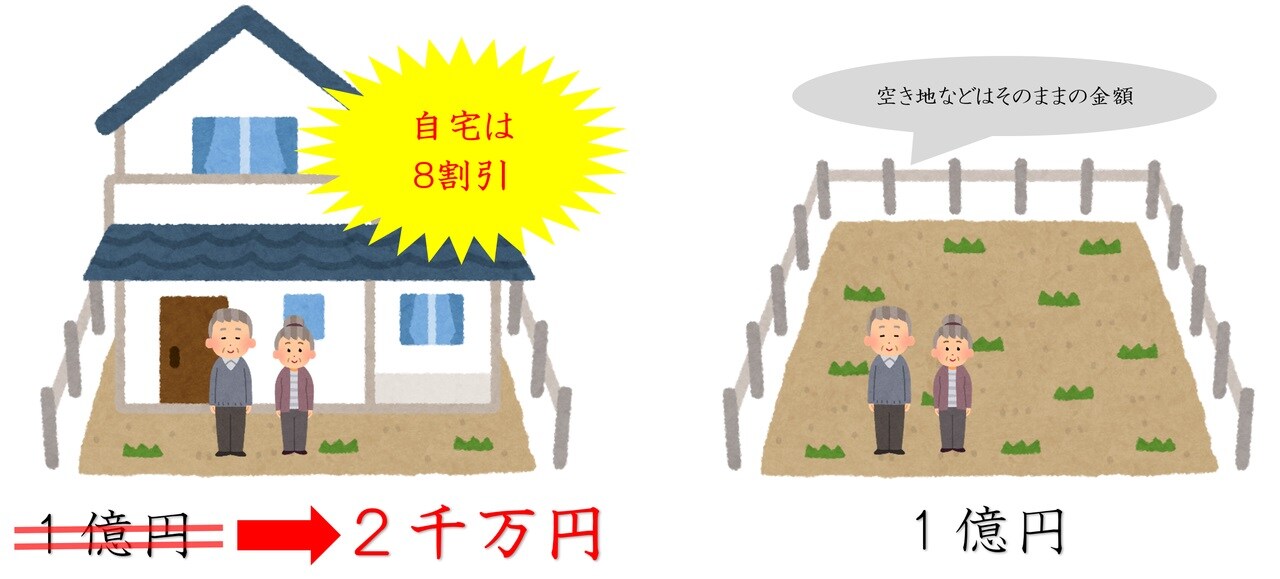

自宅の土地は80%割引で相続ができる「小規模宅地等の特例」を知っていますか? この特例を一言で説明すると「亡くなった人が自宅として使用していた土地については、8割引きの金額で相続していいですよ」という特例です。この特例は、「小規模といっている通り面積に制限があり、その面積は330m2までです(坪数でいうと100坪)。

しかし、100坪を超えるとまったく使えなくなるわけではありません。100坪までが8割引き、それを超えた部分は通常の評価額となります。いずれにしてもこの特例は、減額の幅が恐ろしく大きいので、この特例が使えるか使えないかで、相続税は何千万円も変わるケースがあります。

「配偶者」か「同居をしている親族」は特例の対象

■この特例を使うためには条件があります

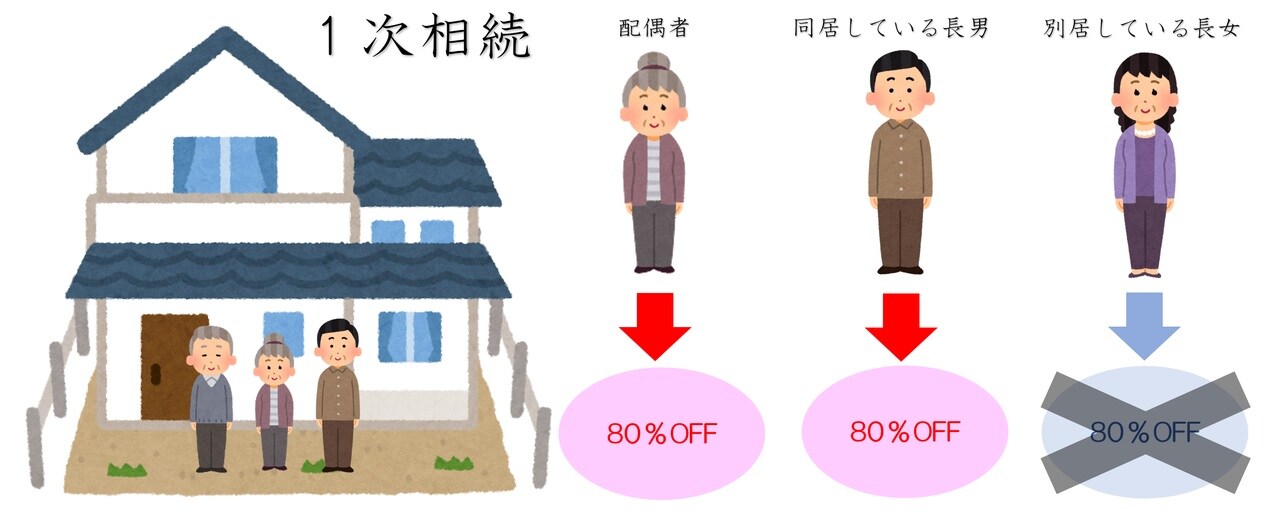

ここからが重要なポイントです。実は、この小規模宅地等の特例は、相続する人によって、「特例が使える人」と「特例が使えない人」が存在します。もし特例が使えない人に自宅を相続させてしまった場合には、せっかく8割引きにできる特例が、みすみす使えなくなってしまいます。それでは、この特例が使える人を紹介します。

この特例が使える人は3人います。3人いるのですが、3人目は条件が厳しいため、なかなか使うことができません。原則としては初めに紹介する2人が使えるので、3人目はオマケだと考えてください。

まず、1人目は配偶者です。夫が先に亡くなった場合の妻、妻が先に亡くなった場合の夫です。配偶者が自宅を相続した場合には、無条件でこの特例を使うことが可能です。

次に2人目。同居親族です。相続が発生したときに、亡くなった人と一緒に住んでいた親族が自宅を相続した場合には、自宅の評価額は8割引きになります。

ここで非常によくいただく質問は、「同居って、住民票だけ一緒にしておけばいいってことですか?」という質問です。この答えは、「NO」です。住民票が同じでも、実際に同居していない場合には、この特例は使えません。そして、実際に同居していたかどうかは、税務署の職員から、徹底的に調べられます。ここはあえて強調しますが、同居していたかどうかは、税務署の職員から、徹底的に、徹底的に、徹底的に、調べられます。ですので、同居していたように見せかけようなんて考えないでください。なお、この特例は同居の実態があれば、住民票が別々の場所にあったとしても特例を受けることは可能です。

また、これもよくいただく質問ですが、「同居はどれくらいの期間、しなければいけないですか?」という質問です。実は、同居には期間の制限がありません。狙ってできることではないですが、亡くなる一週間前から同居をしていたとしても、この特例は受けられます。しかし、そう簡単にはいきません。この特例は、亡くなる前の期間に制限はありませんが、亡くなった後、10ヵ月間はそこに住み続けなければいけないという条件が存在します。そのため、やはり一時的な同居を狙うということはできません。

賃貸暮らしの子どもも対象だが、細かな条件があり

3人目は、亡くなった方と別居していて、かつ、3年以上自分の持家に住んでいない親族です。わかりやすくいえば、賃貸暮らしをしている子どもが当てはまります。この持家のない子どもの特例を、税理士業界では「家なき子特例」と呼んでいます。この家なき子特例は、他にも細かい条件が付いています。この特例を使うための条件は、次の二人が存在しないことです。

1.配偶者

2.同居している相続人

配偶者がいないことが条件ということは、言い換えると、配偶者がすでに亡くなっている、つまり、2次相続限定で家なき子特例は使うことができます(もしくは元から配偶者がいない場合)。また、同居している相続人もいないということは、言い換えると、亡くなった方が、一人で自宅に住んでいるような場合に使える特例なので、家なき子特例が使えるケースは比較的少ないケースです。

まとめ

小規模宅地等の特例は少しややこしいのですが、シンプルに次のように覚えるといいでしょう。

・配偶者か同居をしている親族に自宅を相続させれば、自宅は8割引きになる

・配偶者も同居している人もいないときは、持家のない親族に相続させると8割引きになる

まだまだここでは説明しきれませんが、この特例を使うためには他にも条件がありますので、必ず慎重に確認するようにしてください。

【動画/筆者が「小規模宅地等の特例」を分かりやすく解説】