老人ホーム入居で、特例の適用外になる事案が多発

老人ホームへ入居する際は、相続税の取扱いに細心の注意が必要です。老人ホームへ入居をしたために、想定していた相続税が何千万円も増えてしまうことがよくあります。残念なことに、そのようなケースの多くの方が、老人ホームに入居した後に相談にこられますが、入居した後ではどうしようもできません。今回は老人ホームに入る前に、必ずチェックしてほしいポイントを解説していきます。

■なぜ相続税が激増するのか?

相続税が何千万円も増えてしまう原因は、「小規模宅地等の特例」(関連記事:『土地の評価額が8割減…「小規模宅地等の特例」の適用条件は?』)にあります。この特例はどういった特例だったかというと、「亡くなった方が自宅として使っていた土地については、配偶者か同居をしていた親族が相続する場合には、8割引で相続していいですよ」という特例でしたね。

8割になるのではなく、8割引になるのです。1億円の土地であれば、たったの2千万円の評価額で相続できるので、この特例が使えるか使えないかで、相続税は何千万円も変わります。

そして、なんと、老人ホームに入居すると、この小規模宅地等の特例が使えなくなるリスクがあるのです。

■なぜ小規模宅地等の特例が使えなくなるのか?

「なんで小規模宅地等の特例使えなくなるんだよ、8割引にしてくれ!」と思う方もたくさんいます。国税庁はこの特例に対し、老人ホームに入居した場合には、次のように考えています。

「あなたは老人ホームに引っ越したでしょ? そしたら、それまで住んでいた家は、今は自宅じゃなくてただの空き家でしょ! この特例は、亡くなった時に自宅として使っていた土地だけに使えるんです」

![[図表2]有料老人ホームに入り小規模宅地等の特例が受けられなくなってしまった……](https://ggo.ismcdn.jp/mwimgs/1/d/-/img_1d95862e8c5509b9cae9f3635ef09c10212953.jpg)

その結果、老人ホームに入ると相続税が何千万も高くなってしまう……。そういったことがほんの数年前まで当り前のようにありました。「こんな取り扱いはあんまりだ!」ということで、平成26年1月に税制が改正されました。その改正とは、次の2つの条件を満たした場合には、「老人ホームに入居した場合でも、それまで住んでいた物件を自宅として、小規模宅地等の特例を受けてもいいですよ」ということになりました。

その2つの条件とは、

(1)介護が必要なため老人ホームに入居したこと

(2)自宅を老人ホームに入居後に、新たに賃貸にだしたりしないこと

(国税庁・質疑応答事例)

この2つの条件を満たせば、それまで住んでいた物件も特例の対象とされました。平成25年までの取扱いと比べると大幅に緩和されました。ちなみに、「介護が必要」というのは、要介護認定などのことをいいます。この判定時期は、相続開始の直前とされているので、老人ホームに入るタイミングでは介護が必要なくても、亡くなる直前に介護が必要であれば、特例を受けることができます。

税制緩和…それでも「老人ホーム入居」は注意が必要

それでは問題です。次の場合には小規模宅地等の特例が使えるでしょうか?

![[図表3]この場合は、規模宅地等の特例が使える?](https://ggo.ismcdn.jp/mwimgs/b/d/-/img_bd4d251ae0826414630d71a84cefe721178945.jpg)

どうでしょうか? 先ほどの説明からすると、このパターンは特例を受けられそうな感じがしますよね? しかし、この話の展開からして察する方もいると思いますが、実はこのパターン……小規模宅地等の特例は受けることができないのです。なぜだと思いますか?

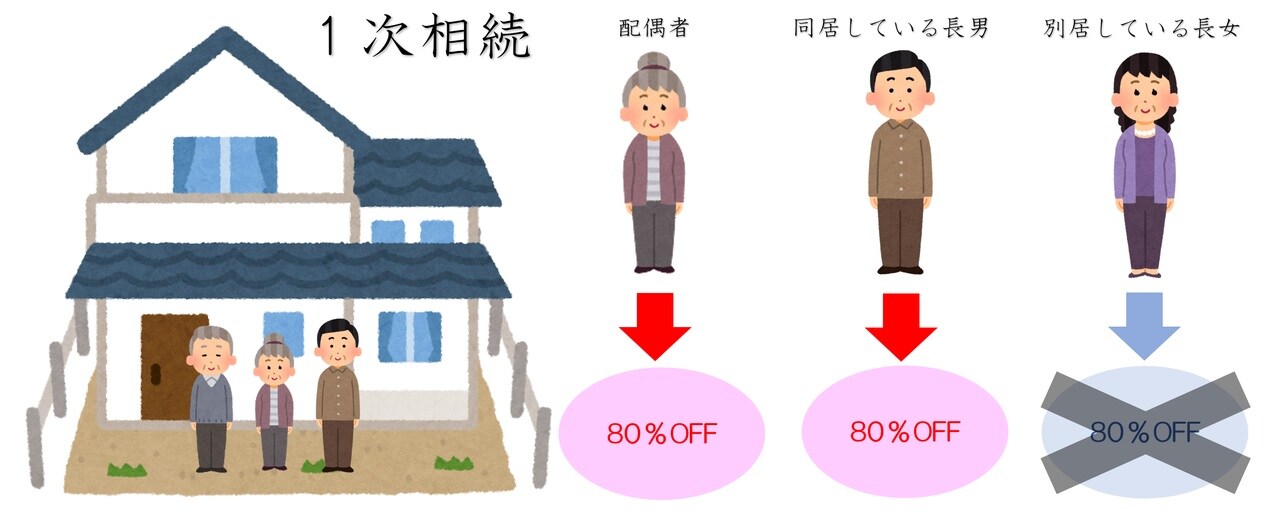

「税制改正によって、要介護認定があって、旧自宅に誰も住んでなきゃ特例受けられるんじゃないの?」と思った方は、小規模宅地等の特例の基本を思い出してください。小規模宅地等の特例は、誰が自宅を相続すると8割引になりましたか?

そうです、小規模宅地等の特例が使えるのは、配偶者か同居親族です。先ほどの事例においては、長男は父や母とは別居しているため、実家を相続しても小規模宅地等の特例は受けられないのです。

「おいおい、同居っていったって、老人ホームで父と母と長男が同居するわけにはいかないぞ」

と思った方、安心してください。老人ホームに入居した場合の同居の判定は、老人ホームで同居しているかどうかではありません。老人ホームに入居する直前に同居していたかどうかで判定します。つまり下記のパターンであれば、小規模宅地等の特例が使えます。

![[図表4]もともと同居していればOK](https://ggo.ismcdn.jp/mwimgs/6/e/-/img_6e6cf0c8e755742992bc0f1307e4ea04149071.jpg)

この場合には、特例が受けられます。8割引です。それではこの場合には、どうでしょうか?

答えは、NOです。入れ替えの引越しの場合にも、この特例は使えません。あくまで、老人ホームに入居する前から同居をしていれば、条件を満たすことになります。

■一番恐いのは無認可の有料老人ホーム

『税務通信』という税理士がよく読む週刊誌(?)があるのですが、平成26年9月8日号に、こんな恐ろしい記事がありました。

【小規模宅地特例 未届の有料老人ホームは適用対象外】

その記事によると、有料老人ホームの設置については都道府県知事への届出が義務付けられているのですが、なんと未届出の老人ホームもたくさんあるようです。平成25年10月31日時点では、全国に有料老人ホームは9827件あるそうですが、未届状態の有料老人ホームはなんと911件にのぼるそうです。10%近くが未届です。

そして、この未届状態の老人ホームに入居してしまった場合には、問答無用で小規模宅地等の特例は受けられなくなります。そのため、老人ホームに入居する場合には、「お宅の施設は、きちんと都道府県に届出をだしていますか?」と、必ず確認するようにしてください。

まとめ

有料老人ホームが絡むと、小規模宅地等の特例が使えるかどうかの判断が非常に難しくなります。おそらく税理士であっても、この論点を即答できる人は非常に少ないでしょう。老人ホームへの入居の仕方で相続税が何千万円も変わるとは、誰も夢にも思わないので、もし身近にそういった方がいれば、教えてあげてください。

【動画/筆者が「老人ホームに入った場合の相続税」を分かりやすく解説】