「介護の特別寄与料」の算定は各家族によりさまざま

相続人以外の人も介護した貢献度を請求できる

亡くなった人の介護などをした相続人以外の親族が、相続人に金銭を請求することもできるようになりました。たとえば同居している長男の妻は、亡くなった義母を献身的に介護しても、いままでの法律では相続人の寄与分は考慮されても、相続人ではない嫁などの立場では、財産を受け取ることはできず、不満が残ることがあったのが現実でした。そうした状況を解消するため、介護についての請求ができるようになりましたので、今後の介護については貢献した分を還元できるようになります。

特別寄与料の算定方法は未定特別寄与料がいくらぐらいになるのか、算定方法がまだ発表されていませんが、過去の事例では、「介護にかけた時間×都道府県が定めた最低賃金」で計算されたり、「介護のために辞めた仕事で、本来得られていたはずの賃金」、または、「ヘルパーを雇ったら、いくらかかっていたか」などが考慮されて算定されてきましたので、そうした算出の仕方になると想定されています。

相続人以外の者の貢献を考慮するための方策(特別の寄与)

①見直しのポイント

相続人以外の親族が、被相続人の療養看護等を行った場合、一定の要件のもとで、相続人に対して金銭の支払を請求することができることとする。

②現行制度

相続人以外の者は、被相続人の介護に尽くしても、相続財産を取得することができない。

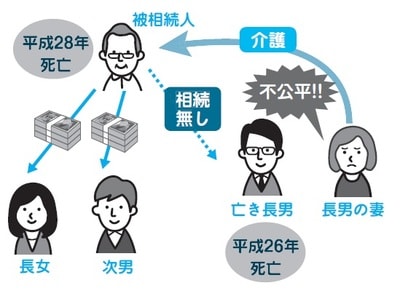

例:亡き長男の妻が、被相続人の介護をしていた場合

・被相続人が死亡した場合、相続人(長女・次男)は、被相続人の介護を全く行っていなかったとしても、相続財産を取得することができる。

・他方、長男の妻は、どんなに被相続人の介護に尽くしても、相続人ではないため、被相続人の死亡に際し、相続財産の分配にあずかれない。

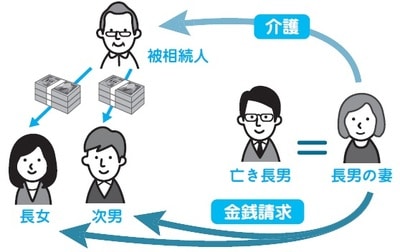

③制度導入のメリット

相続開始後、長男の妻は、相続人(長女・次男)に対して、金銭の請求をすることができる。

→介護等の貢献に報いることができ、実質的公平が図られる。

※遺産分割の手続が過度に複雑にならないように、遺産分割は、現行法と同様、相続人(長女・次男)だけで行うこととしつつ、相続人に対する金銭請求を認めることとしたもの。

家族でルール作りをして、介護の状況を共有しよう

介護が始まるときには家族でルール作りや役割分担をしておきましょう。親の状態を知らせて情報共有し、協力体制をとることで良好なコミュニケーションが取れます。

主たる目的は親の介護の報告や情報共有ですが、その記録が相続後の介護の貢献度の算定につながります。親が亡くなったあと、相続の話し合いが始まってから、「特別寄与料を請求する権利があるから」と言って提示したのでは、“本当に介護したのか? 財産が欲しいだけでは?”ともなり、相続人に受け入れてもらえないことも想定されます。介護をしているときに親の様子を報告し、介護の内容も共有しておきましょう。

介護を受ける本人が決めて、遺言書に盛り込んでおく

「介護の特別寄与料」が決まったものの、現実的な算定は、まずはご家庭によりさまざまな事情をくみ取って決めていくことになります。

けれども相続人間では感情的なトラブルになることもあるかもしれません。理想をいえば、介護を受ける本人が寄与料を渡す人と金額を決めて遺言書に盛り込むことです。そうすれば本人の意思として実現でき、もめる要素もなく、円満です。

介護ノートをつけよう

家族で情報を共有して保存しておくために「介護ノート」をつけることをお勧めします。将来の特別寄与料の算定のためには、介護の労力や費用などの記録が参考になるからです。

どれぐらいの時間、どんな介護をしたのかを「介護ノート」に記録しておきましょう。通院のタクシー代、紙おむつ代など介護に要したレシートも取っておくと参考になります。スマホで簡単に記録したり、画像を保存したりできるアプリも開発されていますので、活用すると便利です(※)。

※本書(『変わる相続 ―家族や時代に合わせた活用術!』巻末資料参照)

相続のことにも配慮しておく

介護が必要になるとご本人は財産の管理もできなくなります。身近な相続人が預金も管理することになりますが、財産の使い込みが問題になることもあり、もめるケースも少なくありません。介護が始まる前に、親族で財産の状況を確認し、遺産分割などを想定した話し合いをしておくことが賢明です。

同居して面倒を看てきた嫁への感謝の言葉はなく…

ケーススタディ

介護した嫁の貢献は考慮されず。同居、寄与も、等分?

同居して、義父母を自宅で看取った

Fさん(60代・女性)は長男と結婚しましたので、義父母と同居してきました。3人の子どもを育てながら仕事も続けてきましたので、義父母が手助けをしてくれることで、とても助かったといいます。

家が古くなったことや子どもたちの学校のことなどから、10分ほど離れたところに土地を購入し、家を建てることになりましたが、義父には余裕がないため、Fさん夫婦はローンを組み、3分の1ずつ負担をしました。結果、土地も建物も義父、夫、Fさんが3分の1ずつと登記されています。

義母が先に亡くなり、その後、ほどなく義父も亡くなりましたが、Fさんは仕事をしながら、義父母の面倒も看て、最後まで自宅で看取ることができたといいます。夫のきょうだいは姉と妹、弟がいますが、3人とも結婚して家を離れていますので、義父母の介護にはほとんど協力を得られませんでした。

相続から5年が経過

義母の財産は預金のみでしたので、全額義父が相続して、みな、異論はありませんでした。義父の財産は自宅3分の1と以前に住んでいた家の2カ所、預貯金はわずかです。亡くなったのは相続税が改正される前で、基礎控除は8000万円。その範囲内の財産ですので、相続税の申告は不要となり、そのまま5年が過ぎてしまいました。

義父の遺言書はありませんでしたので、きょうだいで話し合いが必要ですが、やさしいタイプの夫はしっかり者の姉を出し抜いてまとめるタイプではなく、仕事の忙しさもあって、亡くなってから5年が過ぎてしまったのです。

姉が仕切って財産は4等分に?

そろそろ相続の手続きをしなくてはという雰囲気になり、きょうだいで話し合いをしたところ、姉の提案で財産は4等分しようということになりました。

同居して面倒を看てきたFさんへの感謝の言葉はありません。そればかりか、同居して寄与してきたことについても評価されず、財産は4等分だというのです。

自宅の土地、建物は夫が相続すればいいとなり、財産のほぼ4分の1程度です。姉妹弟は、空き家の家を売却して預貯金と合わせて3等分するといいます。相続税はかかりませんが、夫には預金はもらえないようで、ましてFさんに分けようという気持ちはさらさらないようで、割り切れない気持ちだといいます。

寄与した分も考慮した提案を

仕事が忙しい夫に代わり、具体的にどうすればいいか、Fさんが相談に来られました。夫はもとの自宅も自分が相続して残していきたい気持ちがあると言います。その際の評価の仕方は「路線価」と「時価」の2種類があり、どちらで決めても合意が得られたら問題はありません。

その際にぴったり4等分ではなく、寄与してきたことを考慮した分け方の案を提案してはどうかとアドバイスしました。

不動産は2カ所とも夫が相続し、3人には代償金を払う方法になりますが、それでは夫の負担が大きいため、路線価基準の切りのいい金額で合意をもらってはどうかということです。

口頭で説明することは簡単ではないため、提案書にするようアドバイスしました。第三者が作成した合理的な内容のほうが理解を得やすいこともあるので、こちらで作成して、理解を得てはということで、Fさんも少し気持ちが楽になったと帰られました。

相続実務士からアドバイス

介護した「寄与分」は、他の相続人からなかなか認めてもらえないのが実情でした。今後は介護に貢献した人には「特別寄与料」が請求できるようになりましたので、ご家族でルールを決めておきましょう。それでも、介護を受けるご本人が遺言書で決めておいてあげるのが望ましいでしょう。