夫の亡き後も、自宅と生活資金を確保することが可能

これまでは夫が妻に自宅の生前贈与をすると、遺産の先渡しと見なされていましたが、今回の改正により、婚姻20年以上である妻への生前贈与は、遺産分割の対象から外れることになりました。あるいは、「遺言書」で自宅を配偶者に遺贈した場合も同様です。

ケーススタディ

前回述べたYさんが60歳だとすると、今後の余生を考えれば、家をいつでも売れる選択肢を残してあげたいと夫が考えて、生前贈与を選ぶことも選択肢になります(関連記事『70代、子と同居なら選択すべき?「配偶者居住権」の活用例』)。

評価額6000万円の自宅を、Yさんに生前贈与して、夫は亡くなったとします。すると相続時、夫の財産は金融資産4000万円だけとして計算されます。Yさんは自宅所有権(6000万円)と金融資産2000万円を相続できますので、自宅と生活資金を確保することができるのです。

従来の分け方

夫の財産1億円

配偶者(Yさん) 5000万円 家6000万円 △子どもに1000万円払う

子ども2人 5000万円 預金4000万円 Yさんから1000万円

↓

民法改正後の分け方

夫の財産4000万円(家はYさんに生前贈与)

配偶者(Yさん) 2000万円 預金2000万円

子ども2人 2000万円 預金2000万円

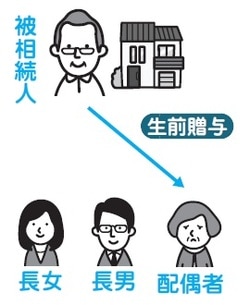

長期間婚姻している夫婦間で行った居住用不動産の贈与等を保護するための施策

①見直しのポイント

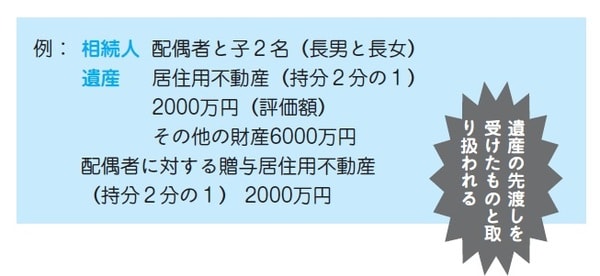

婚姻期間が20年以上である配偶者の一方が他方に対し、その居住の用に供する建物又はその敷地(居住用不動産)を遺贈又は贈与した場合については、原則として、計算上遺産の先渡し(特別受益)を受けたものとして取り扱わなくてよいこととする。

→このような場合における遺贈や贈与は、配偶者の長年にわたる貢献に報いるとともに、老後の生活保障の趣旨で行われる場合が多い。

→遺贈や贈与の趣旨を尊重した遺産の分割が可能となる(法律婚の尊重、高齢の配偶者の生活保障に資する)。

②現行制度

贈与等を行ったとしても、原則として遺産の先渡しを受けたものとして取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与等がなかった場合と同じになる。

→被相続人が贈与等を行った趣旨が遺産分割の結果に反映されない。

配偶者の取り分を計算する時には、生前贈与分についても、相続財産とみなされるため、

(8000万+2000万)×1/2-2000万=3000万円、となり、

最終的な取得額は、

3000万+2000万=5000万円となる。

結局、贈与があった場合とそうでなかった場とで、最終的な取得額に差異がないこととなる。

③制度導入のメリット

このような規定(被相続人の意思の推定規定)を設けることにより、原則として遺産の先渡しを受けたものと取り扱う必要がなくなり、配偶者は、より多くの財産を取得することができる。

→贈与等の趣旨に沿った遺産の分割が可能となる。

同じ事例において、生前贈与分について相続財産とみなす必要がなくなる結果、配偶者の遺産分割における取得額は、

8000万×1/2=4000万円、となり、

最終的な取得額は、

4000万+2000万=6000万円

となり、贈与がなかったとした場合に行う遺産分割より多くの財産を最終的に取得できることとなる。

「二次相続」では相続税が増えることに注意

ココが気になる①

ひとり暮らしになったら自宅を売りたい場合は?

夫が亡くなった後、一人で広い家に住み続けるには、掃除が思った以上に大変で、メンテナンスコストなど維持費もかかります。終の棲家にするというよりは自宅を売却して程よいマンションなどに移ることを考えた場合、相続で分割されるよりは生前贈与か亡くなったときに遺言書で相続できるようにしておく方がいいでしょう。

ココが気になる②

二次相続はどうなる?

配偶者が自宅の贈与を受けたり、相続した場合、夫の財産の半分以上を取得することになり、財産を多く受け取ります。一次相続では配偶者は無税ですが、二次相続では相続税が増えます。

ココが気になる③

後妻に家を贈与されたときはどうなる?

先妻の子どもと後妻が養子縁組している場合は、二次相続にて家を相続できます。しかし、養子縁組をしていない場合は、先妻の子どもは後妻の相続人ではありません。そのため後妻が「先妻の子に家を遺贈する」という遺言書が必要になります。

ココが気になる④

贈与か、遺言書か、どちらがいいでしょう?

生前贈与なら、贈与税の特例で2000万円まで非課税枠が使えます。一方、相続の場合は配偶者控除が1億6000万円まで適用できます。自宅の価値が2000万円以下なら生前贈与は有効ですが、相続に比べて諸費用が高いため、一般的には「遺言」による妻への相続の方が費用負担が少なくて済みます。